بدء إيجار الأصول

تصف هذه المقالة إمكانية تأجير الأصول، ويوضح خطوات إنشاء تأجير الأصل ويعرض معلومات عن عمليات التأجير هذه. وتحدد المقالة أيضًا المصطلحات المستخدمة في واجهة المستخدم والوثائق. تأجير الأصول عبارة عن إمكانية متقدمة لإدارة الحركات المالية للأصول المؤجرة وتعقبها وأتمتتها في Microsoft Dynamics 365 Finance. تتوافق وحدة تأجير الأصول مع معايير المحاسبة العالمية (IFRS 16) ومعايير US GAAP (ASC 842). تقوم تأجير الأصول بالتقاط معلومات الإيجار وتعالجها وتساعد في إنشاء إدخالات دفتر اليومية عبر دورة حياة الإيجار من الإقرار الأولي وإدخالات دفتر اليومية الشهرية وصولاً إلى إهلاك الإيجار وإنهائه. تتكامل وحدة تأجير الأصول بطريقة سلسة مع مكونات Dynamics 365 Finance الأخرى، بما في ذلك الأصول الثابتة والحسابات الدائنة ودفتر الأستاذ العام.

قبل أن تتمكن من استخدام هذه الميزة، يجب تشغيلها في إدارة الميزات. في مساحة عمل إدارة الميزات، اعثر على تأجير الأصول وحدده، ثم انقر فوق تمكين الآن.

لمزيد من المعلومات فيما يتعلق بمعايير المحاسبة، راجع وثائق IFRS 16 وUS GAAP ASC 842 القياسية.

عناصر تأجير الأصول

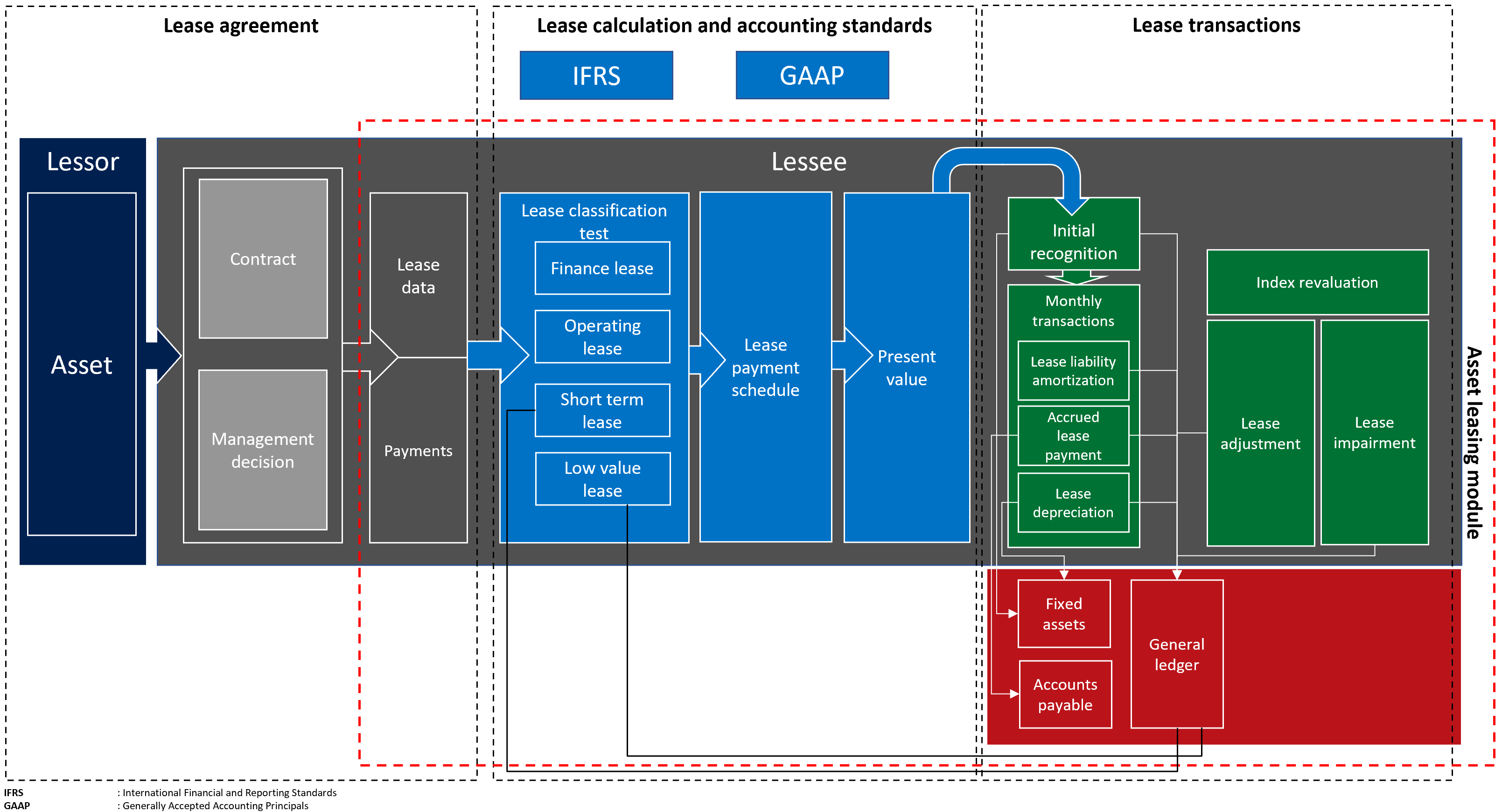

يوضح الرسم التخطيطي التالي العناصر الاساسيه للعملية التجارية لمؤجرين.

يحتوي الأصل المؤجر علي المكونات الرئيسية التالية:

اتفاقيه التاجير - يمتلك المؤجر الأصل ويتفق مع المستأجر على تأجير الأصل لفتره معينه في مقابل دفعات عقد الإيجار الدورية. بالاضافه إلى العقد القانوني بين المؤجر والمتسأجر، تلتقط اتفاقيه التاجير قرارات اداريه مثل احتمال ممارسة خيار تجديد وتحويل الملكية.

حساب التاجير والتصنيف لكل مقياس محاسبي - حساب التاجير والتصنيف يحدد المقياس المحاسبي الذي سيتم تطبيقه في القياس الاولي والتالي، بالاضافه إلى اختبار التصنيف الذي يحدد ما سيكون عليه نوع الإيجار. ويمكن ان تكون الإيجار إيجارا ماليا أو إيجار تشغيل أو إيجار مدى قصير أو إيجار قيمة منخفضة. يتم حساب القيمة الصافية الحالية في الحد الأدنى المستقبلي لدفعات الإيجار بغرض التقييم والتصنيف.

حركات التاجير - يدعم تأجير الأصول التعرف المبدئي علي الأصل الصحيح للتاجيرات علي الميزانية العمومية، بالاضافه إلى القياس التالي لعقد الإيجار بالميزانية العمومية أو لعقد الإيجار خارج الميزانية. تقيس حركه التقييم المبدئية القيمة الصافية للحد الأدنى المستقبلي لمدفوعات التاجير. تستخدم هذه البيانات لتحديد قيمه الأصل الابتدائي للأصل والإيجار، والتي تؤثر علي الميزانية العمومية الخاصة بالمؤسسة. يتضمن القياس التالي لحركات عقد الإيجار الشهرية تراكم الفائدة علي خصومات الإيجار، مما يزيد من التزامات الإيجار. كما تقوم بقياس استحقاق مدفوعات الإيجار التي تقلل التزامات الإيجار ، والتي سيتم دفعها فيما بعد إلى المؤجر. يتضمن القياس أيضا استهلاك الأصل الصحيح للاستخدام.

بالنسبة لعقد الإيجار خارج الميزانية، يتم حساب مصروفات إيجار القسط الثابت على أي مدى أقل: العمر الاقتصادي للأصل، أو فترة الإيجار. تقوم تسويات التاجير بقياس تعديلات العقد مثل ملحق التاجير أو التوسعة، وحركه انخفاض القيمة التي تستخدم حق استخدام الأصل للتكاليف غير القابلة للاسترداد.

يتكامل تأجير الأصول مع دفتر الأستاذ العام لضمان ان كافة حركات الإيجار المرحلة تقوم بتحديث مخطط الحسابات الخاص بك. يتكامل تأجير الأصول مع الحسابات الدائنة لتعقب فواتير المؤجر في الحسابات الدائنة ودفع مدفوعات مستقبليه من هناك. يتبع التكامل مع الأصول الثابتة التأجيرات في تسجيل حركات الأصول الثابتة وترحيلها، بما في ذلك التقييم المبدئي والإهلاك وانخفاض القيمة الخاص بالأصل من خلال الأصول الثابتة.

مكونات تأجير الأصول

يقوم تأجير الأصول بتعيين معلومات التاجير وجداول الدفع وتواريخ البدء والانتهاء وتكرار الدفع. ويقوم أيضا بتنفيذ عمليات حسابيه للقيمة الصافية الحالية ومدفوعات الإيجار الشهري والفائدة واستهلاك الإيجار. يقوم النظام باجراء اختبارات لتصنيف التاجير، وذلك وفقا للتكوين. يتم إنشاء وترحيل حركات الإيجار المقابلة، والتي تستند إلى إطار العمل المحدد بواسطة المقياس المحاسبي الذي تتابعه.

يوضح المخطط التالي دفتر التاجير والإيجار وجدول الدفع المحسوب واختبارات التصنيف للتاجيرات ودفاتر الإيجار وحركات المحاسبة المقابلة.

دليل التاجير- يتضمن دفتر التاجير كافة معلومات عقد التاجير مثل شروط التاجير والقيمة المقبولة ومدفوعات التاجير. ويتضمن أيضا المقياس المحاسبي الذي تتابعه، ونوع التاجير والحدود التي تعتبر في اختبار تصنيف التاجير. يحتوي دفتر التاجير أيضا علي حركات الإيجار التي تم ترحيلها إلى دفتر الأستاذ العام.

عقد الإيجار - يحمل عقد الإيجار معلومات إيجار الأصول التي تمثل أساس تأجير الأصول، ومصدر معلومات الإيجار هو عقد الإيجار وقرار الإدارة اللذين يتم تنفيذهما معًا خارج Dynamics 365 Finance. وتعد قيمه السوق الخاصة بالأصول هي السعر الذي سيتم دفعه لأحد الأصول في الحركة في تاريخ القياس. وتعتمد هذه القيمة على نوع الأصل وشروط السوق والمعايير الأخرى التي يمكن وضعها في الاعتبار في التقييم. يتم اعتبار قيمة السوق الأصول في معادلة اختبار التصنيف.

العمر الإنتاجي للأصل - يمثل الفترات المتبقية من العمر الإنتاجي لأحد الأصول، من تاريخ بدء الإيجار. يتم اعتبار العمر الإنتاجي لأصل في معادلة اختبار التصنيف. يختلف ذلك عن الحياة المفيدة كما هو محدد في الأصول الثابتة.

سعر الفائدة على الاقتراض الإضافي - يُعد هذا هو معدل الفائدة المُستخدم لحساب القيمة الصافية الحالية. يتم استخدام السعر الضمني إذا تم تحديده في بيانات الإيجار لحساب القيمة الصافية الحالية لدفعات الإيجار. وإذا لم يتم تحديد السعر الضمني، سيتم استخدام سعر الفائدة على الاقتراض الإضافي.

نوع الاستحقاق السنوي - هذه هي عمليه دفع الإيجار المستحقة اما في بداية فتره الدفع أو في نهاية الفترة. قد تكون هذه العملية مدفوعة مقدمًا أو مستحقه الدفع سنويا (في بداية فتره الدفع بالإيجار) أو السنوية العادية (في نهاية فتره دفع الإيجار).

سيعتبر الشهر الأول الفترة رقم صفر للدفع مقدما؛ أو سيتم اعتبار الشهر الأول في الفترة الاولي لمتأجرات الدفع.

الفاصل الزمني للفائدة المركبة - يمثل عدد فترات احتساب الفائدة المركبة في السنه. قد يكون هذا شهريًا (12 فترة في السنة)، ربع سنوي (4 فترات في السنة)، نصف سنوي (فترتان في السنة)، أو سنويًا (فترة واحدة في السنة). تتم مراعاة عدد الفترات الزمنية في حساب القيمة الصافية الحالية.

تاريخ البدء - هو التاريخ الذي يتيح فيه المؤجر الأصل للاستخدام بواسطة المستأجر. تعتمد كافة حسابات التأجير والحركات على تاريخ البدء. يجب ان يكون تاريخ البدء في بداية الفترة (بداية الشهر) لضمان دقه الحسابات اللاحقة. يمكنك استخدام حقل تاريخ التوقيع الخاص بالعقد لإدخال التاريخ الفعلي الذي تم فيه توقيع العقد.

فترة الإيجار - هي فتره التاجير بالشهور.

إشعار

ويعتمد تعريف فترة الإيجار علي عدد الفترات الزمنيه، أو الفترات، في بنود جدول الدفع. سيتم تحويل عدد الفواصل المحددة إلى أشهر.

بند جدول الدفع - يؤدي ذلك إلى التقاط مدفوعات الإيجار لكل فتره. ويحدد أيضا ما إذا كانت ستتم ممارسة فتره التجديد وتضمينها في القياس الاولي لحق استخدام الأصل والتزامات الإيجار. يمكنك تحديد تاريخ بدء المدفوعات المستحقة للتاجير، والفترات الزمنيه التي تمثل الفاصل الزمني للإيجار، والذي قد يكون أيام أو شهور أو سنوات.

تكرار الدفع - يشير ذلك إلى ما إذا كان الدفع شهريا او ربع سنوي أو نص سنوي أو سنويا. يتم حساب تاريخ الانتهاء تلقائيا استنادا إلى تاريخ البدء وعدد الفترات التي تم إدخالها.

جدول الدفع - القيمة الصافية الحالية المحسوبة، استنادًا إلى طول الوقت التي تغطيه دفعات الإيجار ومبلغ المدفوعات والفترات المركبة ونوع القسط السنوي.

الفترات الزمنيه - هذه هي فترات التاجير التي تعكس نوع القسط الداخلي المركب. ويحدد الفاصل الزمني المركب عدد الفترات التي يتم تقسيمها. يمكنك تعيين الفواصل المركبة التالية:

- شهريا، 12 فتره في السنه

- ربع سنوي، 4 فترات في السنة

- نص سنوي، فترتان في السنة

- سنوي، فترة واحدة في السنة

تبدا الفترة الاولي بالفترة رقم صفر، وذلك إذا كان نوع القسط السنوي مستحق القسط السنوي. تبدأ الفترة الأولى بالفترة رقم واحد، وذلك إذا كان نوع القسط السنوي هو متأخرات الدفع.

- الشهور - يشير إلى عدد أشهر التقويم خلال مدة الإيجار. مبلغ الدفع هو المبلغ المستحق كما هو محدد في تكرار الدفع. القيمة الصافية الحالية المحسوبة هي دفع عقد الإيجار المعتمد علي القيمة الصافية الحالية لكل فتره، والفواصل الزمنيه المركبة، وسعر الفائدة على الاقتراض الإضافي.

إشعار

يتم حساب القيمة الصافية الحالية استنادا إلى معادله التدفق النقدي المخصوم.

الكتب - هذا الإعداد الذي يتم تكوينه مسبقًا والذي يتم ربطه بكل إيجار. يحدد الكتاب المقياس المحاسبي المطبق، أنواع التاجير، والحد المستخدم كاساس لاختبارات التصنيف. يتم استخدام اختبارات التصنيف لتحديد نوع التاجير تلقائيا.

اطار عمل المحاسبة - يُظهر المقياس المحاسبي المحدد، اما IFRS 16 أو ASC 842، الذي تقوم بدعمه. يتم تعيين مقياس المحاسبة في الدفتر المقترن بالتاجير. سيقوم المقياس المحاسبي بتحديد حسابات دفتر الأستاذ المحددة في ملف تعريف الترحيل.

أنواع الإيجار - تشير هذه إلى نوعين من أنواع الإيجارات التي سيتم استخدامها، سواء كانت تأجير تمويلي أو عقد الإيجار التشغيلي. والتأجير التمويلي، يتم تحويل المخاطر والمكافات المرتبطة بالأصول المؤجرة إلى المستأجر. وتبقي المخاطر والمكافات المرتبطة بالأصول المؤجرة مع المؤجر في عقد الإيجار التشغيلي. والخيار الثالث هو تعريف تلقائي لنوع الإيجار، سواء كانت ماليا أو يعمل، بناء علي الحدود المعرفة في الدفتر. يتم اجراء التعريف التلقائي اثناء اختبار إعاده تصنيف عقد الإيجار.

الحدود - يستخدم في اختبارات تصنيف الإيجار لتحديد ما إذا كان سيتم تصنيف الأصل كأحد الأمور التالية:

فترة الإيجار - هي النسبة المئوية للعمر الإنتاجي المطلوب استخدامه في اختبار التصنيف. يتم تصنيف عقد الإيجار كتمويلي في حالة تعيين نوع عقد الإيجار على "تلقائي"، وإذا كانت فترة الإيجار أكبر من العمر الإنتاجي للأصل أو تساوي النسبة المئوية المحددة هنا.

القيمة الحالية الصافية - هي النسبة المئوية للقيمة العادلة للأصل المستخدمة في اختبار التصنيف. يتم تصنيف عقد الإيجار كتمويلي في حالة تعيين نوع عقد الإيجار على "تلقائي"، وإذا كانت القيمة الصافية الحالية لدفعات الإيجار الآجلة على القيمة العادلة للأصل أكبر من أو تساوي النسبة المئوية المحددة هنا.

عقد إيجار قصير الأجل - إذا كانت فترة الإيجار أقل من أو تساوي القيمة المحددة، يتم تصنيف الإيجار كعقد إيجار قصير الأجل.

القيمة المنخفضة - إذا كانت القيمة العادلة للأصل أقل من أو تساوي القيمة، يتم تصنيف عقد الإيجار كعقد إيجار أصول منخفضة القيمة.

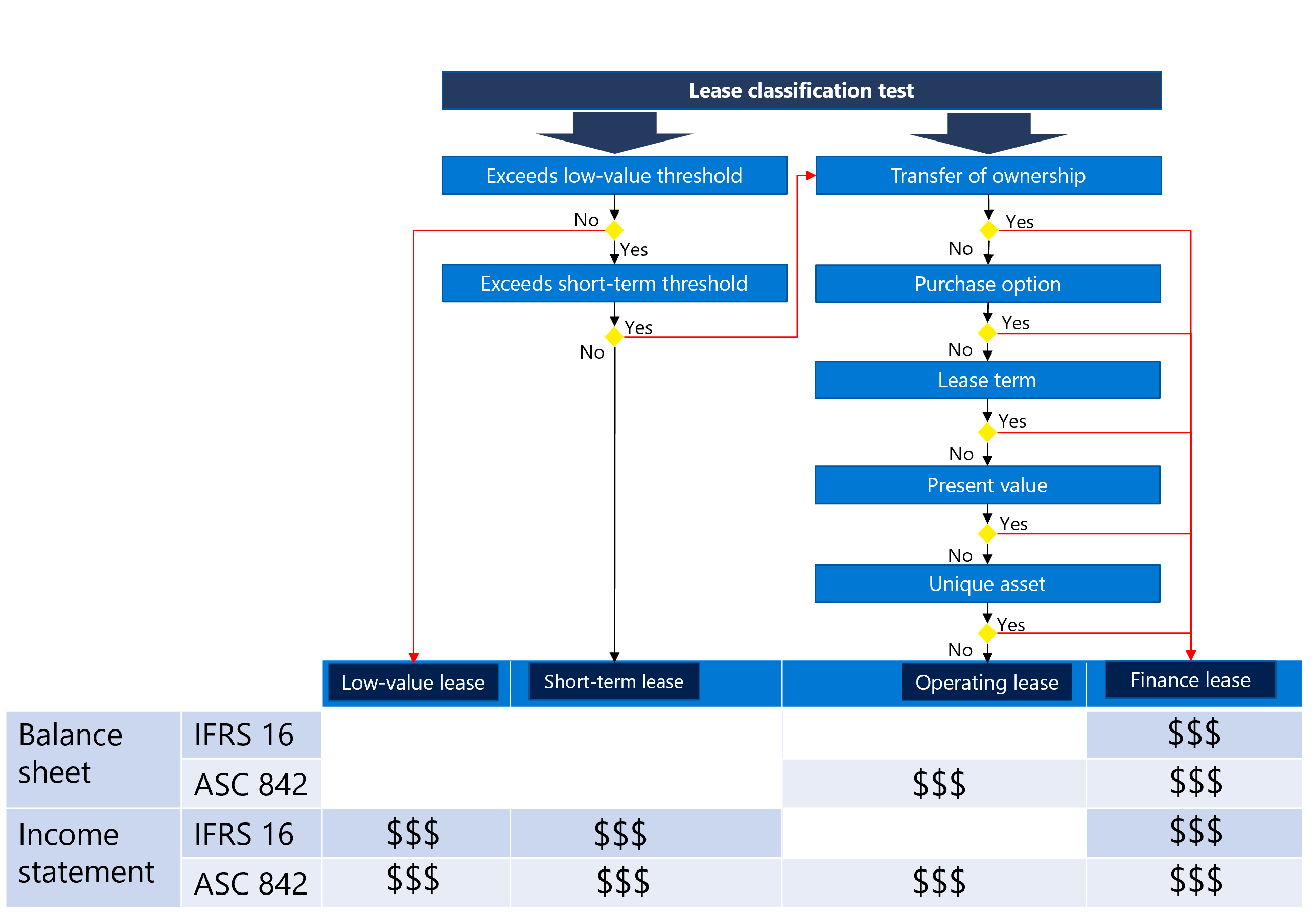

تصنيف عقد الإيجار والحركات - يُعد تصنيف عقد الإيجار عملية تلقائية لتصنيف عقود الإيجار استنادًا إلى الحدود المعينة في الدفاتر بالإضافة إلى معايير اختبار التصنيف الأخرى لتحديد ما إذا كان عقد الإيجار عبارة عن تأجير تمويلي أو عقد إيجار تشغيلي أو إيجار قصير الأجل أو إيجار منخفض القيمة. ويحدد هذا الأمر أيضًا لتحديد ما إذا كانت عملية الإيجار المؤجل متبعه.

تتضمن اختبارات التصنيف تحويل الملكية وخيار الشراء وشرط الإيجار والقيمة الصافية الحالية والأصل الفريد. يوضح الرسم التخطيطي التالي اختبارات تصنيف عقد الإيجار.

كل نوع من أنواع عقد الإيجار يعالج حسابات مختلفة لحركات إيجار مختلفة. تشتمل الحركات علي الإقرار المبدئي ونفقات الفوائد ودفع استحقاق الإيجار واهلاك الإيجار، وتعتمد علي معايير المحاسبة التي تتبعها (معايير IFRS 16 أو ASC 842). يتم تحديد حسابات دفتر الأستاذ تحت ملف تعريف ترحيل التاجير لكل نوع حركه واطار عمل محاسبي.

حركات تأجير الأصول

التعرّف المبدئي

يستخدم الإقرار الاولي للأصل المؤجر القيمة الصافية المحسوبة الحالية بحيث يمكن الإبلاغ عنها في الميزانية العمومية. يتم إنشاء الإدخال المحاسبي تلقائيًا. تقوم هذه الحركة بالخصم من حساب حق استخدام الأصل وتودع في حساب التزام الإيجار التشغيلي كما يلي. في حالة اقتران أصل ثابت بالإيجار، يتم عكس إدخال التقييم المبدئي على أنه امتلاك أصل ثابت. في هذا السيناريو، يجب تحديد ملف تعريف ترحيل الأصول الثابتة لترحيله إلى حساب حق استخدام الأصل.

إشعار

يتم دعم عقود الإيجار التشغيلي فقط بواسطة US GAAP ASC 842.

| النوع | مدين | دائن |

|---|---|---|

| عقد الإيجار التشغيلي ضمن US GAAP | حق استخدام الأصل | التزامات عقد الإيجار التشغيلي |

| عقد تأجير تمويلي ضمن IFRS وUS GAAP | حق استخدام الأصل | التزامات عقد الإيجار التمويلي |

استهلاك التزامات الإيجار (نفقات الفوائد)

يتم التعرف علي فائده الإيجار من خلال حساب الفائدة لرصيد بداية الإيجار ودفع الإيجار الدوري وسعر اقتراض الفائدة والفترات المركبة لكل سنه. يزيد مبلغ الفائدة من حساب التزام بإيجار التشغيل عن طريق إيداعه، والذي سينعكس علي الميزانية العمومية للمؤسسة. تشتمل الحركة أيضا علي إدخال مدين إلى حساب مصروفات الفائدة، والذي ينعكس علي كشف الأرباح والخسائر لعقود التأجير التمويلي، وحساب نفقات التاجير لعقد الإيجار التشغيلي.

| النوع | مدين | دائن |

|---|---|---|

| إدخال التزام الإيجار التشغيلي بموجب US GAAP ASC 842 | مصروفات الإيجار | التزامات عقد الإيجار التشغيلي |

| التزام التأجير التمويلي بموجب IFRS وUS GAAP | مصروفات الفائدة | التزامات عقد الإيجار التمويلي |

دفعات الإيجار المستحقة

ويتم التعرف علي دفعات الإيجار المستحقة كدفعات آجلة في الإيجار والمستحق للمعالجة كحركة دفع من البنك أو الحسابات النقدية. وتقوم دفعات الإيجار بتخفيض التزام الإيجار بالخصم من حساب الإيجار مقابل دفتر الأستاذ الفرعي للمورد في حالة تحديد المؤجر باعتباره المورد أو ترحيل جانب الرصيد إلى حساب دفتر أستاذ الإشعارات الدائنة، سيتم تنفيذ المدفوعات مقابل اي من الموردين أو الإشعارات الدائنة.

| النوع | مدين | دائن |

|---|---|---|

| عقد الإيجار التشغيلي ضمن US GAAP | التزامات عقد الإيجار التشغيلي | التزام المورد (دفتر الأستاذ الفرعي)/الإشعارات الدائنة |

| عقد تأجير تمويلي ضمن IFRS وUS GAAP | التزامات عقد الإيجار التمويلي | التزام المورد (دفتر الأستاذ الفرعي)/الإشعارات الدائنة |

إهلاك الأصل

ويتم اهلاك الأصل الذي تمت الاستفادة منه علي اي مدي اقل - العمر الإنتاجي للأصل أو فترة الإيجار. تعتمد طريقه حساب الإهلاك لعقد الإيجار التشغيلي US GAAP (ASC 842) علي الفرق بين مصروفات تاجير القسط الثابت ومبلغ الفائدة. يتم حساب الإهلاك في عقود التأجير التمويلية باستخدام طريقه قياسيه وثابته. ويؤثر اهلاك التاجير علي كشف الأرباح والخسائر من خلال خصم نفقات الفائده. وتتاثر الميزانية العمومية بالإيداع في حساب حق استخدام الأصل لعقود التأجير التمويلية. إذا كان عقد الإيجار مرتبط بأصل ثابت، سيتم تنفيذ حركات الإهلاك من الوحدة النمطية الخاصة بالأصول الثابتة فقط.

| النوع | مدين | دائن |

|---|---|---|

| عقد الإيجار التشغيلي ضمن US GAAP | مصروفات الإيجار | الإهلاك المتراكم لحق استخدام الأصول |

| عقد تأجير تمويلي ضمن IFRS وUS GAAP | إهلاك مصروفات حق استخدام الأصل | الإهلاك المتراكم لحق استخدام الأصول |

إيجار قصير الأجل

يتم التعرف على عقد إيجار قصير الأجل كمصروفات، والذي سيؤثر على كشف دخل المؤسسة. تقوم دفعات الإيجار التي تم إنشاؤها بخصم حساب مصروفات الإيجار، كما يقوم باعتماد حساب الإشعارات الدائنة أو حساب دفتر الأستاذ الفرعي للمورد.

| النوع | مدين | دائن |

|---|---|---|

| إدخال الإيجار قصير الأجل بموجب IFRS وUS GAAP | مصروفات الإيجار | التزام المورد (دفتر الأستاذ الفرعي)/الإشعارات الدائنة |

عقد إيجار أصول منخفضة القيمة

يتم التعرف علي عقد إيجار قصير الأجل كمصروفات، والذي سيؤثر علي كشف دخل مؤسستك. تقوم دفعات الإيجار التي تم إنشاؤها بخصم حساب مصروفات الإيجار والإيداع في الإشعارات الدائنة أو حساب دفتر الأستاذ الفرعي للمورد.

| النوع | مدين | دائن |

|---|---|---|

| إدخال عقد إيجار الأصول منخفضة القيمة بموجب IFRS وUS GAAP | مصروفات الإيجار | التزام المورد (دفتر الأستاذ الفرعي)/الإشعارات الدائنة |

إعادة تقييم المؤشر

هذا هو حساب تأجير الأصول لمدفوعات عقد الإيجار المتغيرة التي تم قياسها بواسطة سعر فائدة مرتبط بمؤشر. تؤدي التغييرات في مدفوعات التاجير الناتجة عن التغيرات في سعر الفائدة المتربط بمؤشر إلى تسويه الإيجار بموجب IFRS 16. سيتم تعديل التزام الإيجار وحق استخدام الأصول لحساب المدفوعات الجديدة.

| النوع | مدين | دائن |

|---|---|---|

| إدخال إعاده تقييم المؤشر بموجب معايير IFRS في حاله الزيادة | حق استخدام الأصل | التزامات عقد الإيجار التشغيلي |

| إدخال إعاده تقييم المؤشر بموجب معايير IFRS في حاله النقص | التزامات عقد الإيجار التشغيلي | حق استخدام الأصل |

عند تغيير الدفعات بسبب حدوث تغيير في سعر الفائدة المرتبط بمؤشر، تتغير فقط عمليات الدفع المتغيرة إلا إذا كان هناك تغييرات إضافية على التدفقات النقدية، مثل تغيير في فترات الإيجار المرتبطة بأسعار الفائدة الموجودة بموجب US GAAP ASC 842.

تسوية عقد الإيجار

يسمح تأجير الأصول بتعديل عقود الإيجار في حاله تعديل فترات الإيجار أو لأنه يتم تمديد عقد الإيجار ، أو إذا كانت هناك حالات اضافيه بحيث تتطلب الإيجار اجراء تسويه. يتم ترحيل تعديلات التاجير لزيادة أو تقليل حق استخدام الأصول والتزامات التاجير. تستغرق عمليه التعديل أرصدة إنهاء الترحيل لإطفاء دين الالتزام ورصيد الأصل في تاريخ التسوية. عند ربط الإيجار بالأصل الثابت، يتم ترحيل تسوية حق استخدام الأصل باستخدام المُعرف الذي تم تعيينه في الأصول الثابتة.

| النوع | مدين | دائن |

|---|---|---|

| إدخال تعديل التاجير لمعايير IFRS وUS GAAP في حاله الزيادة | حق استخدام الأصل | التزامات عقد الإيجار التشغيلي |

| إدخال تعديل التاجير لمعايير IFRS وUS GAAP في حاله النقص | التزامات عقد الإيجار التشغيلي | حق استخدام الأصل |

انخفاض قيمة عقد الإيجار

يمثل هذا خفض موازنة الترحيل لحق استخدام الأصل. حدد المبلغ الخاص بانخفاض القيمة وتاريخ الحركة والفترات المتبقية. يتم إهلاك حق استخدام الأصل المتبقي على أساس القسط الثابت. يعتبر منطق انخفاض قيمة عقد الإيجار قيمة ترحيل الأصل الموجودة في جدول اهلاك الأصل.

| النوع | مدين | دائن |

|---|---|---|

| إدخال انخفاض القيمة لمعايير IFRS وUS GAAP | مصروفات انخفاض القيمة | حق استخدام الأصل |

إشعار

وفي حاله ربط الإيجار بأصل ثابت، فانه يجب ترحيل انخفاض قيمة عقد الإيجار من الأصول الثابتة نظرا لأن تشغيل اهلاك الأصل من الوحدة النمطية للأصول الثابتة.

العملة المزدوجة يمكن ترحيل حركات عقد الإيجار بعمله غير عملة المحاسبة وعمله التقارير. يتم تحديد سعر صرف العملة في دفتر الأستاذ العام في تاريخ البدء. يمكنك تغيير أسعار الصرف من خلال تعيين حقل المعدل الثابت إلى نعم عند عقد الإيجار. عند إدخال حركات عقد الإيجار، فإن التقييم المبدئي وحركات الإهلاك اللاحقة تستخدم سعر الصرف اعتبارًا من تاريخ البدء. تستخدم الدفعات وحركات الفائدة التالية سعر الصرف النشط الحالي.

إنشاء عقد إيجار أصل

لإنشاء عقد إيجار جديد، اتبع الخطوات التالية:

لاستخدام إيجار الأصول، قم بتمكينه باستخدام مساحة عمل إدارة الميزات. في مساحة العمل إدارة الميزات، حدد الكل. حدد تأجير الأصل، ثم حدد تمكين الآن.

الانتقال إلى تأجير الأصول > شائع > ملخص عقد الإيجار. أدخل الحقول المطلوبة في علامة التبويب السريعة عام.

- تفاصيل عقد الإيجار

- العمر الإنتاجي للأصل (أشهر)

- مجموعة عقود الإيجار

- سعر الفائدة على الاقتراض الإضافي (%)

- فاصل متراكب

- نوع الاستحقاق السنوي

- العملة

- تاريخ البدء

في علامة التبويب السريعة بنود جدول الدفع، أدخل بند الدفع، ثم حدد إنشاء جداول.

حدد الدفاتر.

في علامة التبويب السريعة عام. ويتم حساب حق استخدام الأصل المبدئي والتزامات الإيجار.

في علامة التبويب السريعة اختبار تصنيف عقد الإيجار للتحقق من قيمة نوع عقد الإيجار.

ويتم تصنيف نوع عقد الإيجار التلقائي استنادا إلى المعايير التي تم تعريفها في صفحة الدفاتر.

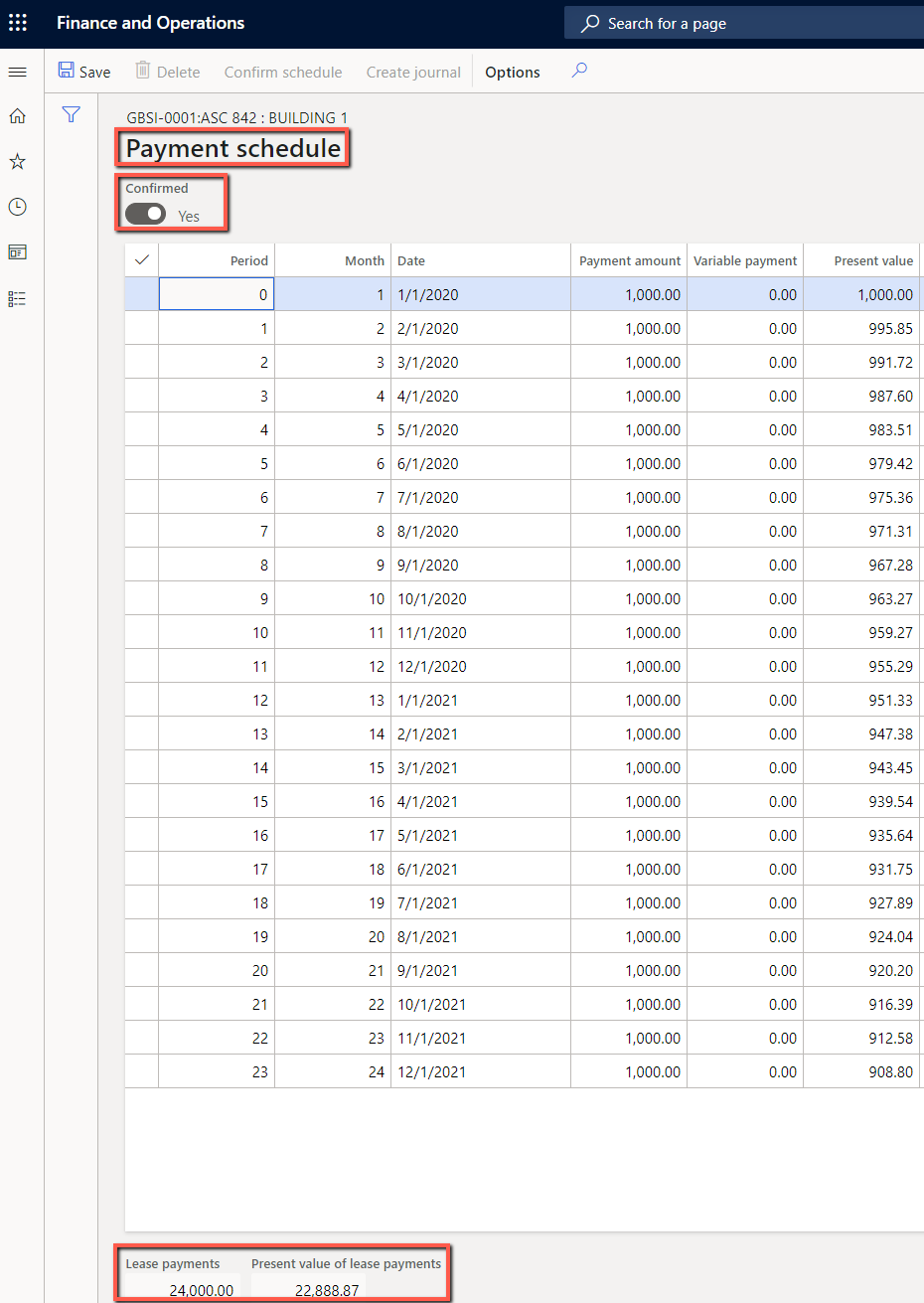

الانتقال إلى جدول الدفع ضمن قسم الوظيفة.

تسرد الصفحة جدول المدفوعات جداول المدفوعات الآجلة لمعرف عقد الإيجار. حدد تاكيد الجدول حتى تتمكن من ترحيل حركات التقييم الاولي.

حدد التقييم الاولي لإنشاء دفتر يوميه التقييم الأولي.

حدد دفاتر يوميه تأجير الأصول لترحيل حركه التقييم الاولي.

من جدول الدفع، افتح صفحة تفصيلية تسرد حركات حق استخدام الأصول.

يعرض جدول استهلاك التزامات الإيجار مبلغ الفائدة الذي يتم حسابه لكل فتره.

قم بإنشاء دفتر اليومية، ثم انتقل إلى دفاتر يومية لتأجير الأصول. كما يظهر جدول استهلاك التزامات الإيجار في حركات الفائدة.

تعرض الصفحة جدول اهلاك الأصول حركات الإهلاك لمعرف عقد الإيجار المحدد.

تسرد صفحه حركات حق استخدام الأصل التقييم المبدئي والإهلاك التراكمي ورصيد الأصل.

تعرض صفحه حركات التزامات الإيجار الإقرار المبدئي ودفع فائده الإيجار ودفع الإيجار ورصيد التزامات الإيجار.