نظرة عامة على إدارة المشاريع والمحاسبة

يمكن استخدام وظيفة المحاسبة وأداره المشروع في العديد من الصناعات لتوفير خدمه أو إنتاج منتج أو تحقيق نتيجة.

المشروع هو مجموعه من الانشطه التي تم تصميمها لتقديم خدمه أو إنتاج منتج أو تحقيق نتيجة. تستهلك المشاريع موارد وتقوم بإنشاء نتائج مالية في شكل الدخل أو الأصول.

المشروعات عبر الصناعات

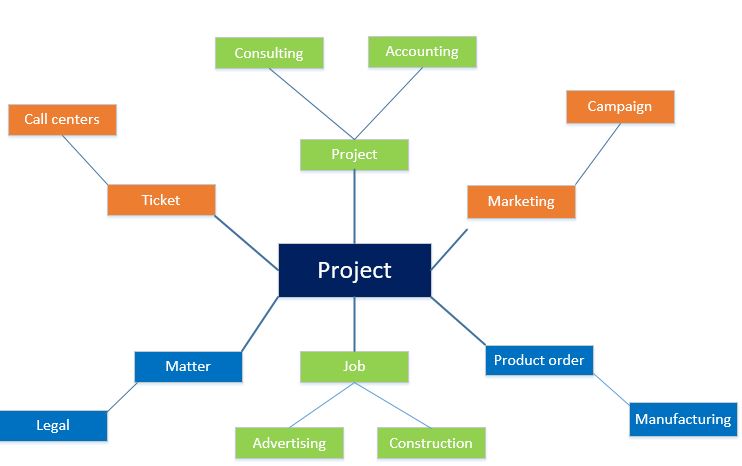

يمكن استخدام وظيفة المحاسبة وأداره المشروع في العديد من الصناعات، كما هو مبين في التوضيح التالي.

في مركز الاتصال، يمكن استخدام البطاقة لوصف مجموعه الإجراءات المطلوبة لحل المكالمة. تشير الشركات الاستشارية، مثل الاداره أو المؤسسات الاستشارية الفنية أو وكالات الإعلانات، إلى أنشطتها كمشروعات. في التسويق، تمثل الحملة مجموعه من العمل التي يجب تسليمها. في التصنيع القائم علي المشروع، يرتبط أمر الإنتاج بالعمل المختلف الذي يجب القيام به لإنتاج بعض البضائع المنتهية. ويتم استخدام اي اسم لهم، وتتضمن هذه المشاريع الموارد والجداول والتكاليف، كما يمكن ان تساعد وظيفة أداره المشروع والمحاسبة علي التخطيط والتنفيذ والتحليل الخاص بهذه المشاريع.

مراحل المشروع

علي الرغم من ان سير العملية التالي هو المقصود بالمشروعات الخارجية أو المشروع الذي تم إكماله لواحد أو أكثر من العملاء، تنطبق الوظيفة أيضا علي المشروعات الداخلية والتكلفة فقط.

كما هو موضح في التوضيح السابق، يمكن تقسيم أداره المشروع والمحاسبة إلى ثلاث مراحل:

- بدء

- تنفيذ

- تحليل

بدء المشروع

تحدث العديد من العمليات الاساسيه اثناء تهيئه المشروع. يمكنك استخدام عرض أسعار مشروع لتوصيل العمالة المقدرة والمصروفات والمواد بالعميل. يمكنك تسجيل شروط الفوترة والحدود والاتفاقيات في عقد مشروع. يمكنك استخدام هيكل تنظيم العمل (WBS) لتخطيط العمل وتقييمه. يمكنك اعداد التنبؤات والموازنات لإرشاد تنفيذ المشروع. يوضح الرسم التوضيحي التالي بنيه مشروع.

إنشاء عروض أسعار مشروع

في مرحله المبيعات الاوليه لمشروع، يتيح لك عرض أسعار المشروع تزويد عميل بعرض غير مرتبط. ويمكن ان يتضمن عرض الأسعار عناصر مثل العناصر والخدمات التي تكون علامتي اقتباس ومعلومات جهة الاتصال الاساسيه واتفاقيات التجارة الخاصة والخصومات والضرائب المحتملة والسورتشارجيس.

يمكنك أيضا إصدار خطاب ضمان لحركه عرض أسعار مشروع بين المؤسسة الخاصة بك والعميل. بعد إنشاء عرض أسعار المشروع، يمكنك إنشاء طلب ضمان للعميل وإرساله إلى البنك. بعد موافقه البنك علي الطلب، يتم إصدار خطاب الضمان للعميل.

لمزيد من المعلومات، راجع عروض أسعار المشاريع.

إنشاء عقود المشاريع

عندما تقوم بإدخال في عقد مع عميل أو مصدر تمويل آخر لإكمال مشروع، يجب عليك أولا إنشاء عقد مشروع. بعد ذلك، عند إنشاء المشروع، يتعين عليك تعيينه إلى العقد المقابل. نوع المشروع الذي تقوم بإنشاءه لعقد مشروع يحدد الطريقة التي يتم استخدامها لفوترة عملاء المشروع. يمكنك تعديل عقد مشروع والمشروع المرتبط به، ولكن لا يمكنك تغيير نوع المشروع. لمزيد من المعلومات حول أنواع المشروع، راجع قسم "إنشاء المشاريع".

لمزيد من المعلومات حول عقود المشروع، راجع عقود المشروع.

إنشاء هياكل تنظيم العمل

تعتمد درجه التفاصيل في WBS علي مستوي الدقة المطلوبة في التقديرات ومستوي التعقب المطلوب لهذه التقديرات. المشاريع التي لها حد منخفض جدا لسليباجيس في الجدولة أو التكلفة تتطلب عاده هيكل تنظيم أكثر تفصيلا، ويتطلب أيضا تعقبًا ذكيًا لتقدم العمل والتكلفة مقابل WBS.

لمزيد من المعلومات، راجع نظره عامه علي هيكل تنظيم العمل.

إنشاء تنبؤات المشروع وموازناته

يمكنك استخدام التنبؤ إذا كانت مؤسستك تحتوي علي منظور تشغيلي ويركز علي الإيرادات والتكاليف المشتقة من حركات معينه. ومع ذلك، إذا كانت مؤسستك تركز علي المزيد من المبالغ المالية، فيمكنك استخدام اعداد الميزانية. ولكل أسلوب ميزاته. لمزيد من المعلومات، راجع التنبؤات بالمشروع والميزانيات.

إنشاء المشاريع

يمكنك إنشاء ستة أنواع من المشاريع في Finance. ويتم اعداد كل نوع مشروع بشكل مختلف للتكاليف وإقرار الإيرادات. يعتمد نوع المشروع الذي تختاره علي الغرض من المشروع. يصف الجدول التالي الاستخدام النموذجي لكل نوع مشروع.

| نوع المشروع | الوصف |

| الوقت والمادة | في مشاريع الوقت والمواد، يتم فوتره العميل لكافة التكاليف المستحقة في المشروع. تتضمن هذه التكاليف تكاليف الساعات والمصروفات والأصناف والرسوم. |

| سعر ثابت | في المشاريع ثابته السعر، تتكون الفواتير من حركات علي الحساب. يتم فوتره مشروع ثابت السعر وفقا لجدول الفوترة الذي يستند إلى عقد مشروع. يمكن حساب الإيرادات لمشروع ثابت السعر وترحيلها خلال المشروع باستخدام طريقه النسبة المئوية المكتملة. وبدلا من ذلك، يمكن حساب الإيرادات وترحيلها عند اكتمال المشروع، وذلك باستخدام طريقه العقد المكتمل. ويمكن غالبا ان تستفيد الشركات من استخدام قيمه العمل الجاري (WIP) لحساب درجه اكتمال مشروع أو مجموعه من المشاريع. |

| استثماري | مشاريع الاستثمار هي مشاريع لا تقوم بإنتاج إيرادات فورية. ويتم استخدامها بشكل نموذجي للمشاريع الداخلية ذات المدى الطويل التي يجب ان تكون التكاليف فيها مكتوبه بالرسملة. يمكن فقط تسجيل التكاليف للأصناف والساعات والمصروفات لأحد مشاريع الاستثمار. يتم تعقب التكاليف الموجودة في مشروع استثمار ويتم التحكم فيها باستخدام وظيفة التقدير. ويمكن اعداد مشروعات الاستثمار بحد اقصي اختياري للرسملة. وبمجرد تقدم مشروع الاستثمار، يتم تسجيل التكاليف الخاصة به في حسابات الاعمال تحت التنفيذ، حيث يتم الاحتفاظ بالتكاليف حتى يتم إكمال المشروع. عند أزاله المشروع، يمكنك تحويل قيمه الاعمال تحت التنفيذ إلى أصل ثابت أو حساب دفتر أستاذ أو مشروع جديد. ملاحظة: لا يتم عرض الحركات الموجودة في مشروعات الاستثمار في صفحة ترحيل التكاليف أو استحقاق الإيرادات أو إنشاء مقترحات الفاتورة. |

| مشروع تكلفه | مثل مشاريع الاستثمار، يتم استخدام مشاريع التكلفة عاده لتتبع المشروعات الداخلية، ويمكن تسجيل الساعات والمصروفات والأصناف لها. ومع ذلك، فان مشاريع التكلفة غالبا ما تكون مده أقصر من مشاريع الاستثمار. بالإضافة إلى ذلك، علي عكس مشاريع الاستثمار، لا يمكن ان تكون مشاريع التكلفة مكتوبه بالرسملة لحسابات الميزانية العمومية. وبدلا من ذلك، يتم ترحيل حركات المشروع الخاصة بهم فقط إلى حسابات الأرباح والخسائر. ملاحظة: لا يتم عرض الحركات الموجودة في مشاريع التكاليف في صفحة ترحيل التكالف أو استحقاق الإيرادات أو إنشاء مقترحات الفاتورة. ونظرا لأنه يتم عاده استخدام مشاريع التكلفة لتتبع المشروعات الداخلية، فليس من الضروري ان تكون مقترنة بحساب عميل. ومع ذلك، إذا كان الاعداد لديك يتطلب إنشاء متطلبات الصنف لأوامر الشراء، فيجب عليك اقران مشروع التكلفة بالعميل. هذا الاقتران مطلوب، وذلك لأنه تتم أداره متطلبات الصنف كبنود أوامر المبيعات، ويتطلب النظام تحديد عميل. ومع ذلك، لن يتسبب هذا الاعداد في إنشاء متطلبات الصنف تلقائيا من أمر الشراء. بالنسبة لمشاريع التكلفة، يتم تجاهل إعداد إنشاء متطلبات العناصر. إذا كنت تريد متطلبات صنف في مشروع تكلفه، فيمكنك إنشاؤها يدويا، بشرط ان يكون العميل مقترنا بالمشروع. |

| داخلي | يتم استخدام المشروعات الداخلية لتتبع التكاليف في أحد المشروعات التي تكون داخلية بمؤسسك. يمكن ان توفر المشاريع الداخلية أداه تخطيط لأداره استهلاك الموارد. ملاحظة: لا تنعكس المعاملات في المشاريع الداخلية في صفحة استحقاق الإيرادات أو إنشاء مقترحات الفاتورة. |

| وقت | يتم استخدام المشاريع الزمنية لتعقب الوقت المرتبط بالانشطه غير الخاضعة للرسوم وغير الانتاجيه، مثل مشروع لتعقب الوقت المرضي للعاملين. لا يتم ترحيل الحركات في المشاريع الزمنية إلى دفتر الأستاذ. وبدلا من ذلك، يتم تضمينها في تقارير استخدام العاملين. لا يمكن تسجيل الا حركات الساعة في المشاريع الزمنية. يمكنك استخدام دفتر يوميه ساعات أو جدول زمني لتسجيل هذه الساعات إلى المشروع. بعد تسجيل الساعات، فانها تظهر كحركات مشروع ولكن ليست لها حركات إيصال مقابله. ملاحظة: لا يتم عرض الحركات الموجودة في مشاريع الوقت في صفحة ترحيل التكاليف أو استحقاق الإيرادات أو إنشاء مقترحات الفاتورة. |

تعيين العاملين والفئات والموارد

يمكنك جدوله موارد العاملين بالاستناد إلى متطلبات وجدول مشروع، أو المهارات وتوافر العاملين. وباستخدام إمكانيات جدوله الموارد، يمكنك نشر العاملين في مؤسستك بشكل فعال وفعال. يمكنك بسرعة العثور علي أكثر العمال المؤهلين المتوفرين للعمل علي مشروعك. يمكنك أيضا الاطلاع علي كيفيه استخدام العاملين بشكل أكثر فاعليه اثناء دوره المشروع.

فيما يلي بعض الطرق التي يمكنك بها استخدام وظيفة جدوله الموارد:

- استخدم المعلومات الخاصة بسمات العامل، مثل التعليم والمهارات والشهادات وتجربه المشروع لمطابقه العامل مع متطلبات المشروع.

- استخدم المعلومات الخاصة بتقويم العامل والاتاحه لمطابقه جدول العامل بتقويم المشروع.

- راجع القدرة الإنتاجية لكل عامل، وحدد كيف يتم استخدام هذه القدرة الإنتاجية. على سبيل المثال، إذا كان عامل ما قيد الاستخدام، فيمكن تكليفه بمشروع يناسب توافره وسماته.

- قم بمراجعه أتاحه العامل للتاكد من عدم وجود إيه تقويمات متعارضة مع تعيينات العامل.

- قم بمراجعه المعلومات المتعلقة باستخدام العامل اما في طريقه عرض ملخص (علي سبيل المثال، حسب القسم أو حسب العامل) أو طريقه عرض مفصله (علي سبيل المثال، بواسطة العاملين في القسم أو بالتفصيل الأسبوعي لكل عامل).

- تعديل تعيينات الموارد للوحدات الزمنية المتعددة، مثل اليوم أو الأسبوع أو الشهر، لتحسين طريقه استخدام العاملين.

تنفيذ المشروع

اثناء تنفيذ المشروع، يقوم أعضاء أو مدراء الفريق أو العمل والمصروفات المستحقة، وذلك باستخدام الجداول الزمنية وتقارير المصروفات ومستندات العمل الأخرى. ويتمتع مديرو المشاريع باداات تتيح لهم مراقبه استهلاك المبالغ المدرجة بالموازنة الخاصة بالمشروع. كما يمكن لمديري المشاريع ترتيب المواد الخاصة بالمشروعات وانتقاءها وبروكرها باستخدام أوامر الشراء ومستندات العمل الأخرى. يتم اعداد الفواتير والموافقة عليها، بحيث يمكن فوتره العملاء للعمل الجاري. وفي النهاية، يتم تعريف الإيراد اثناء هذه العملية للتاثير علي الماليات الخاصة بالمؤسسة.

إدارة هياكل تنظيم العمل

وتعتبر هيكل تنظيم العمل وصفا للعمل الذي سيتم إكماله لمشروع. هيكل تنظيم الاستخدام هو تسلسل مهام. ويمثل ليس فقط العمل لكل مهمة، ولكن أيضا حجم المهمة وتكلفتها ومدتها.

لمزيد من المعلومات، راجع نظره عامه علي هيكل تنظيم العمل.

إدارة تنبؤات المشروع وموازناته

هناك طريقتان لإدارة مشاريعك والتحكم فيها: توقعات المشروع وميزانيات المشروع. يمكنك استخدام التنبؤ إذا كانت مؤسستك تحتوي علي منظور تشغيلي ويركز علي الإيرادات والتكاليف المشتقة من حركات معينه. ومع ذلك، إذا كانت مؤسستك تركز علي المزيد من المبالغ المالية، فيمكنك استخدام اعداد الميزانية.

لمزيد من المعلومات، راجع التنبؤات بالمشروع والميزانيات.

إنشاء أوامر إنتاج

يمكن ربط أمر الإنتاج المرتبط بالمشروع بامر توريد أو متطلب صنف وذلك باستخدام طريقه الصنف المنتهي أو أسلوب الصنف المستهلك. بالإضافة إلى ذلك، إذا كان أمر الإنتاج قد تم إنشاؤه يدويا، فلن يكون هناك ارتباط بين أمر الإنتاج ومتطلبات الصنف (لا يوجد ارتباط بالأمر). ومع ذلك، إذا تم إنشاء أمر الإنتاج تلقائيا لاستيفاء أمر توريد أو متطلب صنف، سيكون هناك ارتباط بين أمر الإنتاج وأمر المبيعات أو متطلب الصنف (الربط بالأمر).

واستنادا إلى مجموعات هذه العوامل، استخدم أحدي الطرق التالية:

- الصنف المنتهي/الربط بالأمر - ربط المشروع بامر توريد أو متطلب صنف. عند استخدام هذا الأسلوب، يتم ترحيل تكاليف المشروع الفعلية عند فوتره أمر التوريد أو عند تحديث كشف التعبئة لمتطلب الصنف. يتم ترحيل التكلفة كصنف منته.

- الصنف المنتهي/عدم الربط مع الأمر – لا يمكن ترحيل التكاليف الفعلية حتى تكون حاله دوره الإنتاج لأحد الأصناف منتهية. يتم ترحيل تكلفه الصنف المنتهي علي انها عمليه واحده.

- الصنف المستهلك/الربط بالأمر - ربط المشروع بمتطلب صنف. وباستخدام هذه الطريقة، يمكنك عرض تكاليف المشروع الفعلية عندما تكون حاله الإنتاج تم البدء أو تم الإبلاغ عنها كمنتهية. يتم ترحيل التكاليف كحركات صنف مشروع متعددة للمواد الخام والساعات المستهلكة للإنتاج. عند تحديث كشف التعبئة لمتطلب الصنف، فلن يتم ترحيل إيه تكاليف للمشروع. يمكنك أيضا تحديد المستوي في التسلسل الهرمي لشجره المواد (BOM) الذي يتم فيه تعقب المشروعات الموجودة في الإنتاج.

- الصنف المستهلك/الربط بالأمر – – ربط المشروع بمتطلب صنف. وباستخدام هذه الطريقة، يمكنك عرض تكاليف المشروع الفعلية عندما تكون حاله الإنتاج تم البدء أو تم الإبلاغ عنها كمنتهية. يتم ترحيل التكاليف كحركات صنف مشروع متعددة للمواد الخام والساعات المستهلكة للإنتاج. يمكنك أيضا تحديد المستوي في التسلسل الهرمي لشجرة المواد (BOM) الذي يتم فيه تعقب المشروعات الموجودة في الإنتاج.

تدبير منتجات وخدمات

وتكون عمليه شراء وبيع الأصناف أنشطها شائعه في العديد من الاعمال التي تركز علي المشروع.

أوامر الشراء للمشاريع

يحدد الغرض من أمر الشراء الوقت الذي يكون فيه أمر الشراء مستهلكا، التالي عند سداد الأصناف في مشروع.

| الطريقة | الغرض | استهلاك الأصناف |

|---|---|---|

| يمكنك إنشاء أمر شراء مباشرةً. | شراء أصناف من مورد خارجي للاستهلاك في مشروع. يمكنك إنشاء أمر الشراء بالطرق التالية:

|

يتم استهلاك الأصناف عند تحديث فاتورة المورد. |

| قم بإنشاء أمر شراء من أمر مبيعات. | شراء الأصناف عند إنشاء أمر توريد من أحد المشروعات. | يتم استهلاك الأصناف عند فوتره أمر المبيعات إلى العميل. |

| إنشاء أمر شراء من أحد متطلبات الأصناف. | شراء العناصر عند إنشاء متطلب عنصر من مشروع. | يتم استهلاك الأصناف عند تحديث إيصال تعبئة متطلبات الصنف. |

أوامر المبيعات للمشاريع

في أداره المشروع والمحاسبة، يمكنك تسجيل استهلاك الأصناف بطرق عديده. يمكنك بيع أصناف أو شراء عناصر من مشروع أو حجز أصناف لمشروع.

يمكنك طلب الأصناف من مخزون الشركة للاستهلاك في أحد المشروعات. كبديل لذلك، أو يمكنك شراء أصناف من مورد خارجي. يمكن استهلاك الأصناف في جميع أنواع المشروعات باستثناء المشروعات الزمنية.

تعتمد الطريقة التي يتم بها ترتيب العناصر علي المكان الذي تقوم بترتيبها منه:

- لطلب أصناف من مخزون الشركة، يجب إدخال الأمر كمتطلب صنف. إذا كنت تستخدم صفحة متطلبات الصنف، فيمكنك اعداد المتطلب بحيث يتم استلام الأصناف كعمليات تسليم جزئيه. وبالتالي، يمكنك تأجيل استخدام كمية من الأصناف حتى تصبح الأصناف مطلوبة.

- لطلب أصناف من مورد خارجي، يجب إنشاء الأمر كامر شراء في صفحة أمر الشراء.

ملاحظة

لا يمكن إلغاء كشف التعبئة الخاص بامر توريد مرتبط بالمشروع إذا تم تمييز الأصناف بالفعل للتعبئة.

يسرد الجدول التالي الطرق الخاصة بترتيب العناصر ويصف كيفية استخدام العناصر.

| الطريقة | الغرض | استهلاك حركات الصنف |

|---|---|---|

| أمر المبيعات | ادخل حركه مباشره في مشروع الوقت والمواد. | يتم استهلاك حركات الأصناف عند ترحيل فاتورة العميل. |

| دفتر يومية المخزون | قم بإدخال سجلات الأصناف وصيانتها بسرعة. علي سبيل المثال، إذا كنت ترغب في إدخال متطلب صنف وفقا لقائمه مطبوعه، فمن الممكن تطبيق يوميه المخزون. | يتم استهلاك حركات الأصناف عند ترحيل دفتر اليومية. |

| متطلب الصنف | ادخل العناصر التي لن يتم استهلاكها فورا. وتتيح لك هذه الطريقة امكانيه تعقب عدد العناصر التي تم استهلاكها في سجل متطلب صنف واحد. | يتم استهلاك حركات الصنف عند تحديث إيصال التعبئة. وبمعني آخر، يتم إنشاء متطلب الصنف عندما يتم ترحيل كشف التعبئة. |

| أوامر الشراء | ادخل الحركات في أحد المواقع الثلاثة، وذلك وفقا لطريقه الشراء. | يتم استهلاك حركات الأصناف عند تحديث كشف التعبئة، أو عند فوتره العميل أو المورد. |

معالجه فواتير المشروع

يحدد نوع المشروع إجراء الفوترة الذي ينبغي تطبيقه. يمكن فوتره نوعي المشروع الخارجيين (الوقت والمواد والسعر الثابت فقط). ويتم دائما إرفاق مشاريع الوقت والمواد والمشاريع ثابته السعر بعقد مشروع.

قبل إنشاء فاتورة عميل لمشروع، يمكنك إنشاء فاتورة مبدئيه، أو مقترح فاتورة. في مقترح فاتورة، يمكنك تحديد حركات المشروع لتضمينها في فاتورة مشروع. وبعد ذلك يمكنك مراجعه تفاصيل الفاتورة قبل ترحيل فاتورة المشروع وإرسالها إلى العميل أو مصدر التمويل الآخر.

لمزيد من المعلومات حول كيفية معالجة فواتير المشروع، راجع فوترة المشروع.

حساب التكلفة لإكمال مشروع

عندما تقوم بإنشاء تقدير، يمكنك اختيار الطريقة التي يتم استخدامها لاحتساب تكلفه إكمال المشروع. يمكنك تحديد أسلوب في حقل طريقة التكلفة لإكمال في صفحة إنشاء التقدير. يتم تطبيق الطريقة التي تختارها بشكل منفصل علي كل بند تكلفه في تقدير التكلفة. عندما يكون البند بالحالة مُنشأ، يمكنك تغيير الطريقة المطبقة عليه في صفحة تقدير التكلفة.

يوضح الجدول التالي الطرق الخاصة بحساب التكلفة لإكمال أحد المشروعات.

| الطريقة | الوصف |

|---|---|

| التكلفة الإجمالية - الفعلية | يجب إدخال التكاليف المقدرة يدويا. بعد اكتمال عمود التكلفة الإجمالية أو الكمية الكلية في صفحة تقدير التكلفة، يتم طرح التكاليف الفعلية من الإجماليات التي أدخلها المستخدم. وتكون النتيجة هي التكلفة المطلوبة لإكمال المشروع. وبشكل عام، لا يتم تعقب تقدم التكاليف علي أساس، علي سبيل المثال، يظل عدد الفنادق والوجبات التي يتم تسجيلها في كل فتره. بدلاً من ذلك. عاده ما يستند التعقب إلى المقارنة مقابل المبلغ الإجمالي للساعات المقدرة. لا يتطلب هذا الأسلوب نموذج تنبؤ، كما يمكن تغيير إجمالي التكلفة أو الكمية الاجماليه يدويا. وعند إدخال قيمة في عمود التكلفة الاجماليه أو الكمية الإجمالية، يقوم Finance بمقارنه هذه القيمة مع الحركات الفعلية التي تم ترحيلها في الفترة، ثم يقلل القيمة في عمود الكمية المراد إكمالها أو التكلفة المراد إكمالها. |

| إجمالي الموازنة - الفعلية | وتتم مقارنه التكاليف الفعلية بنموذج التنبؤ الذي تحدده لتحديد التكلفة. يستخدم هذا الأسلوب نموذج موازنة إجمالي يشتمل علي الحركات المتوقعة. وللحصول علي عرض أكثر دقه للمشروع، يمكنك ضبط نموذج الموازنة عندما يكون المشروع قيد التقدم. وإذا كان من الضروري ضبط التنبؤ، فاتبع هذه العملية العامة:

ملاحظة: عند تحديد هذا الأسلوب، استخدم نموذجي تنبؤ على الأقل. ينبغي ان يحتوي أحد النماذج علي التنبؤ الأصلي. بالنسبة للنموذج الآخر، يتعين عليك نسخ حركات التنبؤ من نموذج آخر. وتصلح هذه الطريقة لمشروعات الأسعار الثابتة ومشاريع الاستثمار فقط. |

| الموازنة المتبقية | يستخدم هذا الأسلوب نموذج الموازنة المتبقية لحساب التكلفة لإكمال المشروع. عند استخدام هذه الطريقة، تتم أضافه التكاليف الفعلية والمبالغ المتوقعة في نموذج الموازنة المتبقية معا. ويكون الناتج هو التكلفة الاجماليه. قبل استخدام هذه الطريقة، يجب اعداد نموذج موازنة متبقي لتخفيض الحركات استنادا إلى الحركات الفعلية التي تم تسجيلها في النظام. في صفحة نماذج التنبؤ، تاكد من وضع علامة علي الحقول في مجموعة خفض التنبؤ التلقائي. وبشكل عام، يتم نسخ الميزانية المتبقية من موازنة أصليه. وبمجرد إدخال الحركات، يتم خفض الحركات في الميزانية المتبقية. وكلما تقدم المشروع، إذا حددت انه يجب تسويه الميزانية المتبقية، فأنت تقوم بمصاريف حركات التنبؤ إلى الميزانية المتبقية. ملاحظة: لا يمكن تطبيق هذا الأسلوب الا في حاله إرفاق نموذج تنبؤ بالتقدير. |

| كتقدير سابق | يتم تطبيق طريقه التقدير نفسها التي تم استخدامها في الفترة السابقة. تتطلب هذه الطريقة نموذج تنبؤ إذا كانت الفترة السابقة تتطلب نموذج تنبؤ. |

| قم بتعيين التكلفة التي سيتم إكمالها إلى صفر | وعاده ما يتم استخدام هذه الطريقة قبل أزاله المشروع التقديري. يتطابق هذا الأسلوب مع إجمالي التقديرات مع الحركات الفعلية التي تم ترحيلها ومسح عمود التكلفة المطلوب إكمالها. النسبة المئوية الناتجة للإنجاز هي دوما 100 بالمائة. لم يتم تحديد حقل التنبؤ لكل بند تكلفه تقوم بإنشاءه، ويتم نسخ التقدير الإجمالي من تقدير التكلفة السابقة. يتم خصم الاستهلاك الفعلي للفترة التقديرية من التكلفة لإكمال المشروع. لا تتطلب هذه الطريقة نموذج تنبؤ. |

| من قالب التكلفة | يتم تطبيق طريقه التكلفة والاكتمال التي تم اعدادها في قالب التكلفة المرتبط بالمشروع التقديري المحدد. |

تحليل المشروع

وفي أكثر المستويات الاساسيه الخاصة به، يتم استخدام مشروع لتجميع الحركات التي تقوم بتسجيل التكاليف، ثم ترحيل هذه التكاليف إلى دفتر الأستاذ العام.

وبشكل عام، تعتبر هذه المعاملات نتيجة لمستندات الاعمال، مثل الجداول الزمنية أو تقارير المصروفات أو فواتير المورد أو حركات المخزون. تبدا دوره حياه مشروع في العادة بالتقديرات والتنبؤات والموازنات التي تساعدك في تخطيط العمل والتاثير المالي للمشروع وتوقعه. اثناء تحليل مشروع، يمكنك تقييم ليس فقط المعاملات التي حدثت خلال المشروع، ولكن أيضا دقه التقديرات والتنبؤات، ومعدلات الاستخدام الخاصة بأعضاء فريق المشروع، والنجاح الكلي للمشروع.

تحليل التدفق النقدي

استخدم مراقبه التدفق النقدي لمراجعه كل من الدفعات النقدية المتوقعة والدفعات النقدية الفعلية للمشروع. يمكنك مراجعه الدفعات النقدية اثناء وجود مشروع قيد التقدم، أو يمكنك عرض الدفعات النقدية الخاصة بمشروع مكتمل.

ومن خلال مراقبه الدفعات النقدية، يمكن تقييم مشروع واحد، واستخدام التقارير لعرض العديد من المشروعات، ونقل الدفعات النقدية للمشروع إلى تقديرات التدفقات النقدية في دفتر الأستاذ العام.

التنبؤ بالوارد النقدي

واستنادا إلى الاعداد الخاص بك، يمكنك التنبؤ بالتدفقات النقدية الواردة لمشروع محدد. علي سبيل المثال، إذا كان تاريخ المشروع هو 5 مارس، 2012، وقامت بالفوترة في 31 مارس، 2012، فيما يلي كيفيه التنبؤ بتاريخ الاستحقاق وتاريخ دفع المبيعات المتوقع:

- تاريخ المشروع: 5 مارس 2012.

- تاريخ الفاتورة: 31مارس 2012. يتم تحديد هذا التاريخ استنادا إلى تكرار الفاتورة. بالنسبة لهذا المثال، تقوم بتعيين تكرار الفاتورة إلى الشهر الحالي. التالي، تتم فوتره كافة الحركات التي تم ترحيلها في شهر مارس في اليوم الأخير من الشهر.

- تاريخ الاستحقاق:14 أبريل 2012. يتم تحديد هذا التاريخ استنادا إلى شروط الدفع التي تم تعيينها للمشروع. بالنسبة لهذا المثال، تقوم بتحديد شروط الدفع لمده 14 يوما. لذا، تتم أضافه 14 يوما إلى تاريخ الفاتورة لتصل إلى تاريخ استحقاق 14 ابريل، 2012.

- تاريخ دفع المبيعات المتوقع:27 أبريل 2012. يتم حساب هذا التاريخ عن طريق إضافة عدد الأيام في حقل الأيام الاحتياطية العامة في صفحة معلمات إدارة المشاريع والمحاسبة إلى عدد الأيام في حقل الأيام الاحتياطية الفردية في صفحة عقود المشاريع، ثم إضافة الإجمالي إلى عدد الأيام في حقل تاريخ الاستحقاق. علي سبيل المثال، قمت بإدخال 3 في حقل أيام التخزين العامة و10 في حقل أيام التخزين الفردية. لذلك، تتم إضافة 13 يومًا إلى تاريخ الاستحقاق للوصول إلى تاريخ سداد المبيعات المتوقع في 27 أبريل 2012.

يمكن ان تستبدل أيام التخزين المؤقت العامة أيام التخزين المؤقت الفردية أو ان تتم اضافتها إلى أيام التخزين المؤقت الفردية:

- لاستخدام الأيام الاحتياطية العامة كبديل للأيام الاحتياطية الفردية، أدخل متوسط عدد الأيام بين تاريخ الاستحقاق وتاريخ الدفع الفعلي للعملاء.

- لإضافة الأيام الاحتياطية العامة إلى الأيام الاحتياطية الفرجية، في حقل الأيام الاحتياطية العامة، أدخل تقديرك لعدد الأيام بين اليوم الذي يرسل فيه العميل الدفع واليوم الذي تستلم فيه مؤسستك الدفع.

قم باعداد أيام التخزين المؤقت الفردية في عقد المشروع. يتم حساب الأيام استنادا إلى تاريخ استحقاق فاتورة المبيعات وخبره المؤسسة الخاصة بك مع نمط الدفع الخاص بالعميل.

تدفق المبلغ النقدي الفعلي الوارد

يمثل التدفق النقدي الفعلي الوارد التنبؤ، ولكن يمكنك بدء حساباتك من تاريخ أول فاتورة. إليك مثال:

- تاريخ الفاتورة: 31مارس 2012.

- تاريخ الاستحقاق:16 مارس 2012. يتم تعيين شروط الدفع إلى 14 يوما.

- تاريخ دفع المبيعات المتوقع:29 مارس 2012. يتضمن الحساب ثلاثة أيام احتياطية عامة وكذلك 10 أيام احتياطية فردية.

التنبؤ بالتكلفة

ووفقا للأيام المحددة، يمكن ان يختلف تاريخ دفع التكلفة عن تاريخ المشروع. وفي هذه الحالة، يتم حساب تاريخ دفع التكلفة من خلال أضافه عدد الأيام من تاريخ المشروع إلى عدد الأيام الموجودة في شروط الدفع.

علي سبيل المثال، تاريخ المشروع الخاص بالحركة هو 5 مارس، 2012، ويتم تعيين شروط الدفع التالية:

- الساعات: الشهر الحالي (M)

- المصروفات:14 يوما ( D14)

- العناصر:30 يوما (D30)

ووفقا لهذه الإعدادات، فيما يلي تاريخ دفع التكلفة لكل نوع حركه:

- الساعات:31 مارس 2012، وهو آخر يوم في الشهر المحدد.

- المصروفات:19 مارس، 2012، والتي تكون 14 يوما بعد تاريخ الحركة.

- الأصناف:4 أبريل، 2012، والتي تكون 30 يوما بعد تاريخ الحركة.

ملاحظة

يستند تاريخ استحقاق أمر الشراء إلى حركه المورد عند إنشاء أمر شراء المشروع. لا يتم تحديد تاريخ الاستحقاق بواسطة إيه إعدادات افتراضيه.

لا يتم حساب تاريخ دفع التكلفة في أيام التخزين المؤقت. بعد اكتمال مشروع، عند اكتمال كافة التكاليف والفوترة، يتم ترحيل كل من التكلفة والمبيعات إلى حسابات الأرباح والخسائر.

عند اكتمال كافة فواتير المبيعات والموردين، يمكنك عرض العلاقة بين الحقول في صفحة التدفق النقدي والحقول في صفحة كشوف المشاريع.

صفحه التدفق النقدي

- التدفقات النقدية الواردة

- التدفقات النقدية الصادرة

- صافي التدفقات النقدية

صفحة كشوف المشاريع

- الإيراد

- التكلفة الإجمالية

- إجمالي هامش الربح

مراجعه التكاليف

يمكنك مراقبه التكاليف التي تقوم مؤسستك بإجراءها اثناء مشروع في صفحة التحكم في التكلفة. ومن خلال مقارنه التكاليف المدرجة بالموازنة الاصليه للمشروع بالتكاليف الفعلية الحالية والتكاليف المرتبطة، يمكنك تحديد ما إذا كان المشروع بالمسار أو بالزيادة أو في الميزانية.

ملاحظة

عند استخدام صفحة التحكم في التكلفة لعرض الحالة الحالية لتكاليف المشروع، استخدم نماذج التنبؤ التي تم تحديدها للموازنة الاصليه والمتبقية. إذا قمت بتحديد نماذج تنبؤ أخرى عند حساب التكاليف، فلن تكون نتائج الحساب دقيقه.

عرض المبالغ المتبقية المدرجة بالموازنة

وفي حاله تحديد الميزانية المتبقية كاسلوب تحكم في التكلفة في صفحة معلمات المحاسبة وإدارة المشاريع، تقوم صفحة التحكم في التكلفة بحساب التكاليف التي لم يتم ترحيلها كفعليه أو وضع علامة عليها كمخصصه. وبشكل خاص، يتم حساب المبالغ الموجودة في علامة التبويب عام في الجزء السفلي من صفحة التحكم في التكلفة بالطرق التالية:

- التكلفة الفعلية - إجمالي المبلغ الذي تم قضاؤه في المشروع لبند التكلفة المحدد. يتم احتساب مبلغ التكلفة الفعلية في صفحه تحديثات دفتر الأستاذ.

- التكلفة الملتزم بها - المبلغ الإضافي للمصروفات التي تلتزم بها الكيان القانوني ليتم سدادها. يتم حساب مبالغ التكلفة الملتزم بها والمحددة في صفحة التكاليف الملتزم بها.

- الميزانية المتبقية – مبلغ المبلغ الأصلي الذي تم تحديد موازنته والذي لا يزال متوفرا لبند التكلفة المحدد. يتم حساب مبلغ الموازنة المتبقية في صفحة معاينة دفتر الأستاذ العام.

- التكلفة الاجماليه - مجموع التكلفة الفعلية والتكلفة المتزم بها ومبالغ الموازنة المتبقية.

في صفحة التحكم في التكلفة، وفي علامة التبويب انحراف، يمكنك عرض مقارنة بين إجمالي التكلفة المتوقعة والموازنة الأصلية. توضح هذه المقارنة إيه اختلافات بين هذه المقادير. وبالتالي، يمكنك رؤية المكان الذي لا تتطابق فيه البيانات. يتم حساب مبالغ الانحراف بالطرق التالية:

- الموازنة الاصليه – المبلغ الذي تم تحديد موازنته في الأساس لبند التكلفة المحدد. يتم حساب مبلغ الموازنة الأصلية في صفحة معاينة دفتر الأستاذ العام.

- التكلفة الإجمالية – مجموع التكلفة الفعلية والتكلفة الملتزم بها والميزانية المتبقية، كما هو موضح في علامة التبويب عام.

- الانحراف - الفرق بين التكلفة الاجماليه والموازنة الاصليه.

- نسبه الفرق وفقا للكمية – إجمالي الفرق بين التنبؤ الأصلي وإجمالي التنبؤ. يمكن التعبير عن هذا الاختلاف حسابيا باعتباره (إجمالي كميه التنبؤ) × (متوسط السعر الأصلي – متوسط السعر الإجمالي). لا ينطبق هذا الحساب الا علي ساعات المشروع.

- نسبه الفرق وفقا للسعر – إجمالي الفرق بين التنبؤ الأصلي وإجمالي التنبؤ. يمكن التعبير عن هذا الاختلاف رياضيًا كـ (سعر التنبؤ الأصلي) × (كمية التنبؤ الأصلية - إجمالي كمية التنبؤ). لا ينطبق هذا الحساب الا علي ساعات المشروع.

عرض المبالغ الإجمالية المدرجة بالموازنة

إذا تم تحديد إجمالي الموازنة كاسلوب التحكم في التكلفة في صفحة معلمات المحاسبة وإداره المشاريع، ستقوم صفحة التحكم في التكلفة بحساب التكاليف الفعلية وإجمالي التكاليف الخاصة بالمشروع لمساعدتك علي اكتشاف اي فرق بين الاثنين. وبشكل خاص، في صفحة التحكم في التكلفة، يتم حساب المبالغ في الأعمدة في الجزء السفلي في علامة التبويب عام بالطرق التالية:

- إجمالي تكلفه الموازنة – إجمالي المبلغ المدرج بالموازنة لبند التكلفة المحدد.

- التكلفة الإجمالية - المبلغ الإجمالي للتكاليف التي تم تكبدها في المشروع حتى تاريخه لبنود التكلفة المحددة.

- التكلفة الملتزم بها - المبلغ الإجمالي الذي تم تخصيصه لبند التكلفة المحدد.

- الفرق – الفرق بين مجموع التكاليف الفعلية والمخصصة والتكلفة الاجماليه. يوضح الفرق ما إذا كان يجب تحديد تكاليف اضافيه لإجمالي الميزانية ام لا.

في صفحة التحكم في التكلفة، وفي علامة التبويب انحراف، يمكنك عرض الفرق بين إجمالي الموازنة والموازنة الاصليه من خلال البحث في إلى الحقول التالية:

- الموازنة الاصليه – المبلغ الذي تم تحديد موازنته في الأساس لبند التكلفة. يتم حساب الموازنة الأصلية في صفحة معاينة دفتر الأستاذ العام.

- تكلفة الموازنة الإجمالية – التكلفة الإجمالية التي تم تحديدها في الأصل في الموازنة لبند التكلفة. يتم حساب تكلفة الموازنة الإجمالية في صفحة معاينة دفتر الأستاذ العام.

- الانحراف – الانحراف الخاص ببند التكلفة. يتم احتساب هذا المبلغ من خلال طرح التكلفة الاجماليه من الموازنة الاصليه.

- نسبه الفرق وفقا للكمية – الفرق الإجمالي بين الميزانية الأصلية والميزانية الإجمالية. يتم حساب هذا المبلغ من خلال طرح إجمالي ساعات الموازنة من ساعات الموازنة الاصليه ثم ضرب الفرق مع سعر التكلفة الأصلي الذي تم تحديد موازنته. يمكن التعبير عن هذا الاختلاف حسابيا باسم (أسعار التكلفة بالموازنة الاصليه) × (ساعات الموازنة الاصليه-ساعات الموازنة الاجماليه). لا ينطبق هذا الحساب الا علي ساعات المشروع.

- الفرق استنادًا إلى السعر – يتم حساب هذا المبلغ من خلال طرح إجمالي ساعات الموازنة من ساعات الموازنة الاصليه ثم ضرب الفرق في العدد الإجمالي للساعات المستهلكة. يمكن التعبير عن هذا الاختلاف رياضيًا كـ (إجمالي الساعات المستهلكة) × (ساعات الموازنة الأصلية - إجمالي ساعات الموازنة). لا ينطبق هذا الحساب الا علي ساعات المشروع.

تحليل الاستخدام

معدل الاستخدام هو النسبة المئوية للوقت الذي يقوم فيه العامل بتنفيذ العمل المدفوع أو الإنتاجي في فترة عمل معينة. والساعات القابلة للفوترة هي ساعات العامل التي يمكن فرضها علي عميل معين.

يتم حساب معدل استخدام العامل من خلال قسمه عدد الساعات القابلة للفوترة علي عدد ساعات العمل في فتره محدده. علي سبيل المثال، إذا كان للعامل 30 ساعة مدفوعة في فتره، وكان عدد ساعات العمل في نفس الفترة هو 40، فان معدل استخدام العامل هو 75 بالمائة.

عند حساب معدل الاستخدام لعامل، يمكن حساب معدل قابليه الفوترة أو معدل الكفاءة الانتاجيه:

- سعر قابليه الفوترة – الفرق بين الساعات القابلة للفوترة والساعات غير القابلة للفوترة أو الساعات العادية.

- سعر الكفاءة – الفرق بين ساعات الإنتاج والساعات غير المنتجة أو الساعات العادية. الساعات الانتاجيه هي الساعات التي يستغرقها العامل في المساهمة في مشروع معين. وعاده ما يتم فوتره الساعات الانتاجيه إلى العملاء، فيما عدا في حاله المشاريع الداخلية. لا تتم فوتره الساعات غير الانتاجيه إلى عميل.

ويمكنك حساب معدلات الاستخدام في صفحة استخدام الساعة. وتعتمد الحسابات علي التفضيلات الافتراضية. كما تعمل هذه التفضيلات علي تحديد كيفيه حساب الساعات من خلال تعيين استخدام أو عبء لكل نوع مشروع. ينطبق هذا علي عمليات حساب المعدل القابل للفوترة وحسابات معدل الكفاءة الانتاجيه.

- الاستخدام – يتم اعتبار الساعات التي يتم الإبلاغ عنها لنوع المشروع المحدد دائما في الفوترة أو الاستخدام الكفاءة.

- العبء – يتم دائمًا اعتبار الساعات التي يتم الإبلاغ عنها لنوع المشروع المحدد للاستخدام غير القابل للفوترة أو الاستخدام غير الفعال.

- وفقا لخاصيه السطر – تعمل خصائص البنود الخاصة بحركة ساعة معينه علي تحديد ما إذا كانت الساعات قد تمت كتابتها للاستخدام أو الكفاءة الانتاجيه.

- غير مضمن - لا يتم تحليل الساعات إلى حساب الاستخدام القابل للفوترة أو الكفاءة الانتاجيه.

في صفحة استخدام الساعة، بالإضافة إلى النسبة المئوية لمعدل الاستخدام الإجمالي لعامل أو مشروع، يمكنك عرض عدد الساعات التي تم استخدامها لعمليات حساب معدل الاستخدام لكل نوع من أنواع الساعات التالية:

- الساعات غير مضمنة – هذه الساعات غير مضمنه في معدل الاستخدام بالساعة.

- الساعات المضمنة – يتم حساب هذه الساعات من خلال أضافه ساعات الاستخدام والساعات غير المحسوبة. ويتم تضمين هذه الساعات في معدل الاستخدام.

- ساعات العبء - إذا كنت تقوم بحساب معدل قابليه الفوترة، فهذه الساعات هي نفسها الساعات التي لا تخضع للرسوم. إذا كنت تقوم بحساب معدل الكفاءة الانتاجيه، فان هذه الساعات هي نفسها ساعات عدم الانتاجيه.

- ساعات الاستخدام - إذا كنت تقوم بحساب معدل قابل للفوترة، فإن هذه الساعات هي نفس الساعات التي يتم تحصيلها. إذا كنت تحسب معدل الكفاءة، فهذه الساعات هي نفس ساعات الإنتاج.

عند حساب معدل الاستخدام لأحد العاملين، يمكنك استخدام الساعات العادية أو الساعات المضمنة. في حاله استخدام الساعات المضمنة، يجب التاكد من ان العاملين قد قاموا بتسجيل جميع أوقاتهم في فترات الجدول الزمني، وذلك لان الحساب يتم التعبير عنه كنسبه مئوية من الساعات التي تم إدخالها. عند حساب معدل الاستخدام بالساعة لأحد المشروعات أو عقد المشروع أو سجل العميل أو الفئة، يجب استخدام الساعات المضمنة لعمليه الحساب.

مراجعة بيانات المشروع

يمكنك إنشاء كشف المشروع لعرض لقطه سريعة عن تقدم أحد المشروعات. عندما تقوم بتشغيل كشف المشروع، يمكنك تحديد المعايير المستخدمة لحساب البيان عن طريق إجراء تحديدات ضمن علامة التبويب عام في صفحة بيانات المشروع. يمكنك تحديد تضمين المعلومات التالية أو استبعادها:

- أنواع المشاريع

- أنواع الحركات

- تاريخ/دفتر أستاذ المشروع

- البيانات

بعد حساب العبارة، يمكنك عرض المعلومات التالية في علامات التبويب المتعددة في صفحة بيانات المشاريع:

- عام – معلومات عامه حول بنيه الأرباح والخسائر الاساسيه للمشروع.

- الأرباح والخسائر - معلومات حول الإيراد المستحق.

- الاعمال تحت التنفيذ – معلومات حول ارصده حساب WIP.

- الاستهلاك - معلومات حول استهلاك الساعات والأصناف والمصروفات وحركات الرواتب.

- الفاتورة – معلومات حول الفواتير والفوترة علي الحساب.

- معدل الساعة – معدلات الساعات للساعات التي تم ترحيلها إلى الإيرادات وحسابات التكلفة.