Dimensioner for omkostningselement

Som et af de centrale elementer i omkostningsregnskabet bruges omkostningselementdimensioner til at kategorisere og spore, hvor omkostningerne flyder til.

Et omkostningselement svarer til et omkostningsrelevant element i kontoplanen. Grundlæggende kan det være en hvilken som helst type af element på det laveste niveau i en virksomhed, hvor omkostningerne kan flyde til. Omkostningselementer som et koncept går fra finanskonti til alle omkostningsrelevante ressourcer. I øjeblikket understøtter omkostningsregnskab finanskonti.

To typer omkostningselementer

Der findes to typer omkostningselementer: primære omkostningselementer og sekundære omkostningselementer. Følgende tabel beskriver forskellene mellem de to typer.

| Primære omkostningselementer | Sekundære omkostningselementer |

De primære omkostningselementer repræsenterer strømmen af omkostninger fra finansregnskab til omkostningsregnskab. Strukturen af omkostningselementet svarer til driftskontostrukturen i Finans, hvor et omkostningselement kan svare til en hovedkonto. Ikke alle hovedkonti kan nødvendigvis være repræsenteret som omkostningselementer, afhængigt af virksomhedens behov. Eksempler på primære omkostningselementer omfatter:

|

De sekundære omkostningselementer repræsenterer internt flow af omkostninger, da disse omkostninger kun oprettes og bruges i forbindelse med omkostningsregnskab. De bruges til at sikre, at kilden til omkostningerne kan spores. Disse omkostningselementer bruges i omkostningsfordelinger og beregninger af faste omkostninger. Eksempler på sekundære omkostningselementer omfatter:

|

Omkostningselementdimensioner og omkostningselementers dimensionsmedlemmer

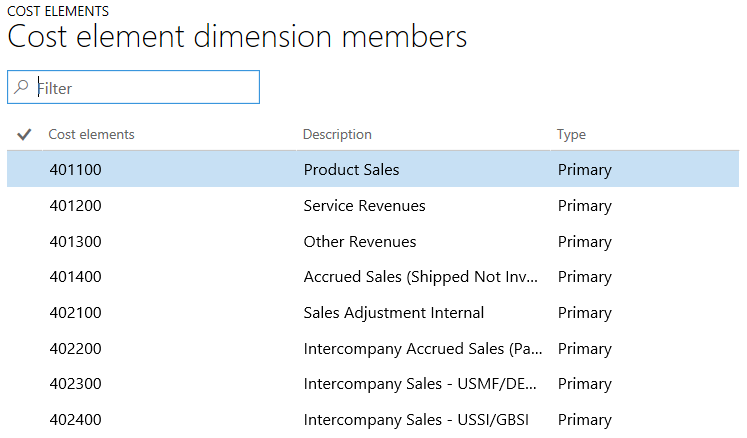

Omkostningselementer omtales som omkostningselementdimensioner. De enkelte dimensionsværdier kaldes omkostningselementers dimensionsmedlemmer. For eksempel kan du have en dansk struktur for kontoplanen, der er grundlaget for lovpligtig rapportering. Kontoplanen anvendes som omkostningselementdimension. De konti, som er primære omkostningselementer, repræsenteres som omkostningselementets dimensionsmedlemmer i omkostningsregnskabet. Følgende skærmbillede vises et eksempel på hovedkonti som omkostningselementdimension med dets faktiske hovedkonti som dimensionsmedlemmer af omkostningselementet.

Importere omkostningselementers dimensionsmedlemmer gennem dataforbindelser

For at forenkle opsætningen af omkostningselementets dimensionsmedlemmer i omkostningsregnskabet kan du bruge dataforbindelser, der enten er færdigbyggede eller tilpassede til at hente de primære omkostningselementer fra et eller flere kildesystemer.

Overvejelser i forbindelse med implementering

Da omkostningselementer repræsenterer det laveste niveau af oplysninger om omkostninger, skal du sikre dig, at alle de omkostningselementer, der kræves i den ledelsesmæssige rapportering, er medtaget, når du implementerer omkostningselementernes struktur. Det kan være en udfordring at finde et passende antal omkostningselementer til omkostningsstyring. Tusindvis af omkostningselementer kan gøre det svært at styre hvert omkostningselement. Som et alternativ kan du gruppere omkostningselementer og administrere omkostningsstyring på et samlet niveau.