Bereich-3-Emissionen

Microsoft Sustainability Manager enthält jetzt die Möglichkeit, Aktivitätsdaten zu speichern und alle Scope-3-Emissionen zu berechnen. Die Lösung kann Emissionsdaten für jede Bereich-3-Kategorie speichern. Erweiterte Funktionskategorie pro Kategorie wird später in diesem Artikel ausführlicher erläutert. Allgemeine Informationen zur Bilanzierung nach Bereich 3 finden Sie unter Bereich-3-Berechnungsleitfaden aus dem Greenhouse Gas Protocol.

Anmerkung

Berechnungen für die Scope-3-Kategorien 3, 10, 11, 14 und 15 sind als Teil einer Vorschauversion verfügbar. Inhalt und Funktionalität können sich ändern.

Kategorien 1 und 2: Gekaufte Waren und Dienstleistungen und Investitionsgüter

Eingekaufte Waren und Dienstleistungen sowie Investitionsgüter können auf verschiedene Weise berechnet werden. Das Aktivitätsdatenmodell, das sie unterstützt, kann verschiedene Methoden von Aktivitätsdaten unterstützen. Die Standardmethode ist jedoch die ausgabenbasierte Methode, die Lieferkettenfaktoren der United States Environmental Protection Agency (EPA) verwendet.

Dieses Aktivitätsdatenmodell enthält EPA-Lieferkettenfaktoren und andere Referenzdatenkategorien von Ausgabenarten und Wertschöpfungskettenpartnern.

So verwenden Sie das EEIO-Modell im Sustainability Manager:

- Die Menge entspricht den Kosten, und der Ausgabencode des Unternehmens wird als Referenzdaten verwendet.

- Der Ausgabencode wird Warencodes zugeordnet, die von der EPA in Faktorzuordnungen umrissen wurden.

- Die Berechnung lautet Kosten × Emissionsfaktor (EF) (für den Warencode)

Währungsumrechnungen und ihre Rolle bei ausgabenbasierten Berechnungen

Wenn Sie Microsoft Sustainability Manager für ausgabenbasierte Berechnungen verwenden, empfehlen wir Ihnen, die Rolle zu untersuchen, die die Inflation in Ihrem Bestandsverwaltungsplan spielt. Wenn Sie die Inflation in Ihrem Bestandsverwaltungsplan berücksichtigen, rechnen Sie die aktuellen Ausgaben wahrscheinlich in das Basisjahr Ihrer Emissionsfaktoren um.

Die Faktoren, die in Microsoft Sustainability Manager gespeichert sind, sind die 2018 EPA-Lieferkettenfaktoren. Daher rechnen wir bei unseren Währungsumrechnungen nicht nur währungsübergreifend um, sondern berücksichtigen seit 2018 auch die Inflation. In unseren Demowährungen können Sie anhand der Umrechnungsfaktoren sehen, wie dieser Prozess abläuft.

Methode der Durchschnittsdaten

Die Durchschnittsdatenmethode kann in vier einfachen Schritten leicht durch die Ausgabenmethode ersetzt werden.

- Verwenden Sie die bereitgestellte Menge und Mengeneinheit. Verwenden Sie die Warenmenge, wenn die Masse oder eine andere Einheit bei der Berechnung berücksichtigt werden muss.

- Ersetzen Sie die Ausgabenkategorien der Referenzdaten durch Ihre Material- oder Warendatenkategorien.

- Ersetzen Sie Ihre Lieferkettenfaktoren durch durchschnittliche datenbasierte Faktoren.

- Aktualisieren Sie das Berechnungsmodell, indem Sie Menge als Eingabeeinheit auswählen und die neue Faktorbibliothek auswählen.

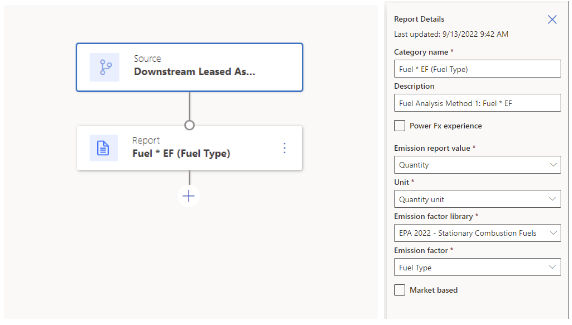

Kategorie 3: Kraftstoff- und energiebezogene Aktivitäten

Wichtig

Einige oder alle dieser Funktionen sind als Teil einer Vorschauversion verfügbar. Inhalt und Funktionalität können sich ändern.

Kraftstoff- und energiebezogene Aktivitäten nutzen für die Berechnungen Aktivitätsdaten der Bereiche Umfang 1 und Scope 2.

Die Berechnung anhand von Aktivitätsdaten des Umfang 1 (z. B. mobile oder stationäre Verbrennung) lautet:

Scope 3-Emissionen der Kategorie 3 = (Umfang-1-Aktivitätsdaten × Upstream-Emissionsfaktor)

Die Berechnung anhand von Aktivitätsdaten von Scope 2 (z. B. gekaufte Energie) lautet:

Scope 3-Emissionen der Kategorie 3 = (Scope 2-Aktivitätsdaten × Upstream-Emissionsfaktor) + (Scope 2-Emissionsdaten × Übertragungs- und Verteilungsfaktor)

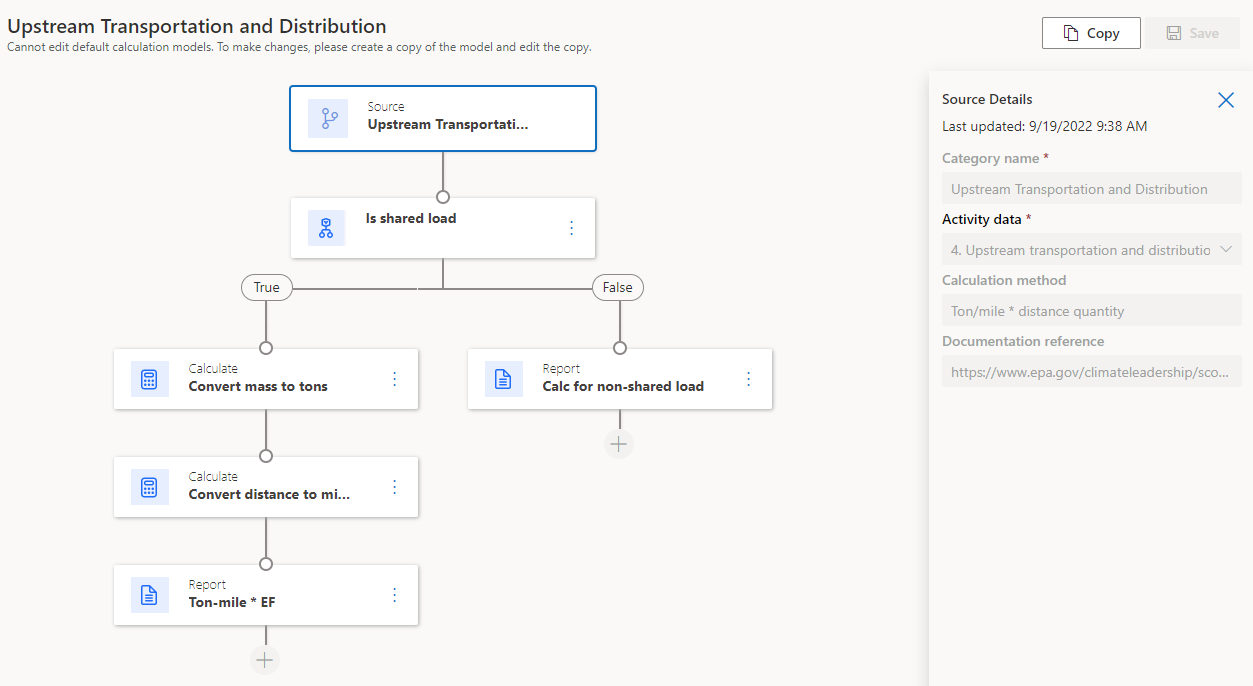

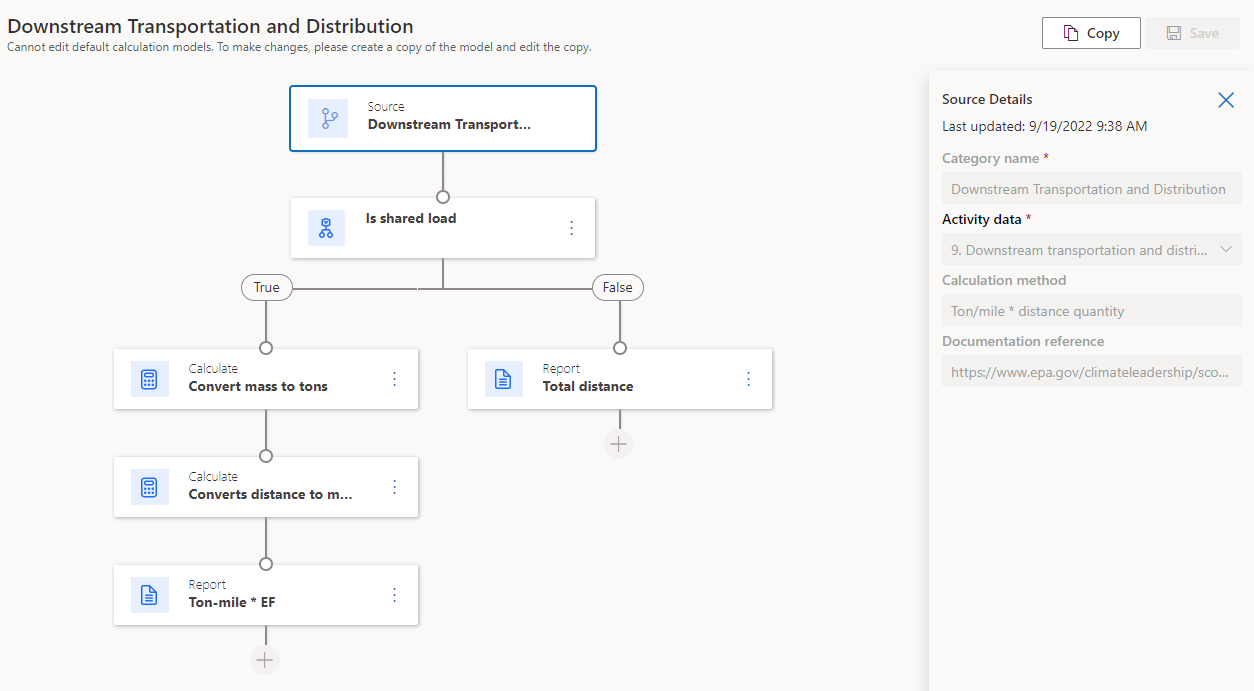

Kategorien 4 und 9: Vor- und nachgelagerter Transport und Verteilung

Der vor- und nachgelagerte Transport und die Verteilung können anhand von Entfernung, Kraftstoff und Kosten berechnet werden. Im Allgemeinen berücksichtigt die Berechnung Gewichtsumrechnungen. Unser Standardmodell enthält EPA-Faktoren für Transport und Vertrieb. Es enthält auch eine neue Referenzdatenkategorie für den Verkehrsträger.

Distanzmethode aus Tabelle 8:

Fahrleistung in Meilen × EF = Treibhausgas (THG) pro Fahrzeug

Entfernung des Fahrzeugs in Meilen × Tonnen (kurze Tonne) der Fracht × EF = GHG

Hier ist die Berechnung für Kategorie 4.

Hier ist die Berechnung für Kategorie 9.

Sie können ganz einfach ein Modell erstellen, das die Kraftstoffmethode verwendet. Um dieses Modell zu erstellen, sollten Sie sich Beispiele aus der stationären Verbrennung ansehen.

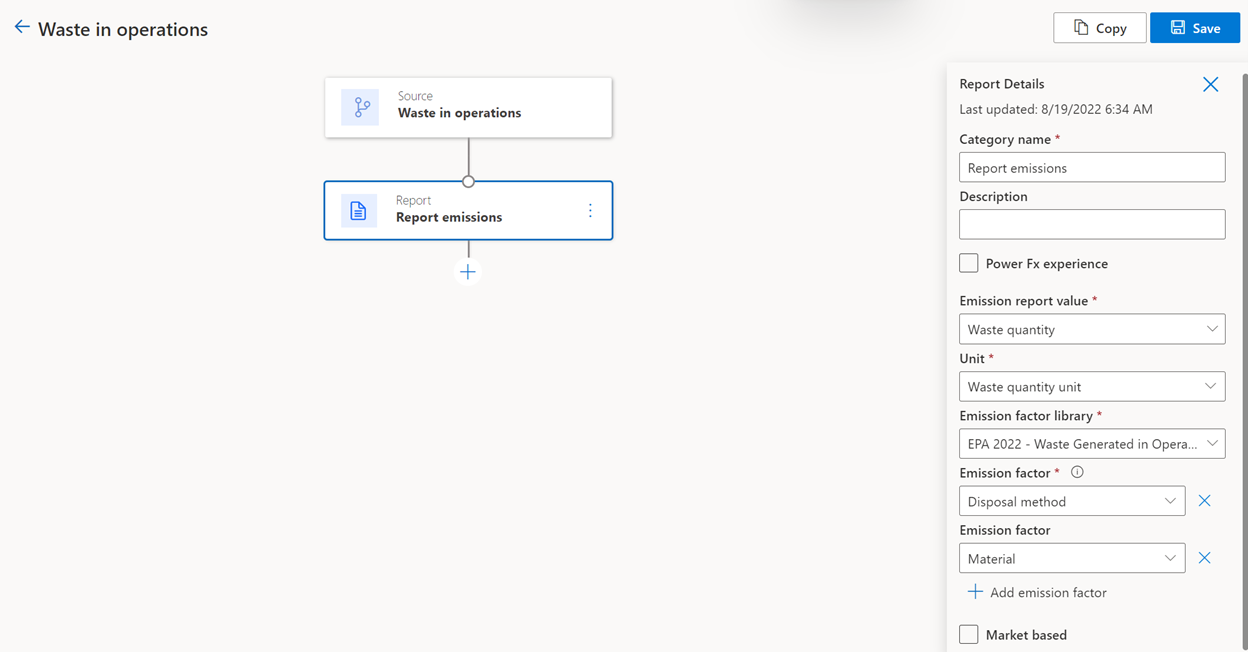

Kategorien 5 und 12: Abfall, der im Betrieb entsteht und End-of-Life-Behandlung von verkauften Produkten

Durch den im Betrieb erzeugten Abfall werden Emissionen, die bei der Abfallentsorgung entstehen, an eine andere Partei abgegeben. Organisationen definieren Abfälle, die in dieser Kategorie enthalten sind, in ihrem Umfang der Treibhausgasbilanzierung. Dabei handelt es sich in der Regel um Abfälle, die im Rahmen der betrieblichen Tätigkeit gesammelt und auf eine Deponie, eine Recyclinganlage oder zur Kompostierung gebracht werden.

Die End-of-Life-Behandlung von verkauften Produkten setzt Emissionen frei, die durch die Abfallentsorgung und Behandlung von Produkten entstehen, die vom berichtenden Unternehmen am Ende ihrer Lebensdauer verkauft werden. Diese Kategorie umfasst die gesamten erwarteten End-of-Life-Emissionen aller im Berichtsjahr verkauften Produkte.

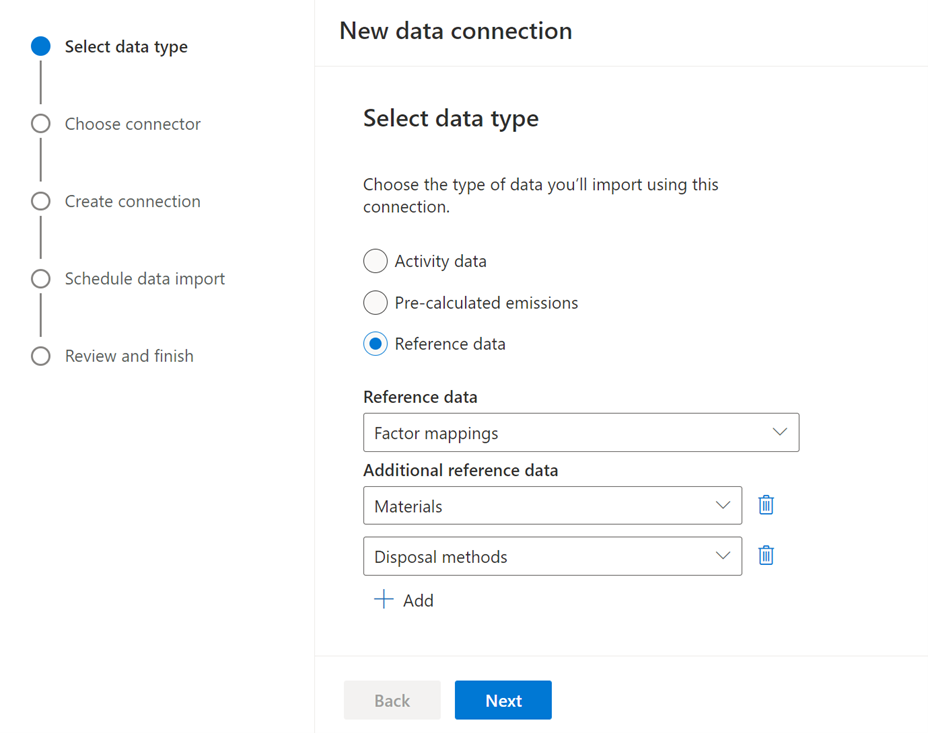

Sustainability Manager berechnet den Abfall, der im Betrieb entsteht und End-of-Life-Behandlung von verkauften Produkten. Diese Berechnungen basieren auf der Material- und Entsorgungsmethode und verwenden standardmäßig die EPA-Faktoren, um Aktivitätsdaten in Emissionen umzuwandeln. Wenn Ihre Organisation jedoch alternative Faktoren wie DEFRA oder IPCC verwendet, können Sie diese als Referenzdaten in das Tool aufnehmen und stattdessen in der Berechnung verwenden.

Das folgende Bild zeigt, wie Sie Ihre eigenen Referenzdaten für Kategorie 5 oder Kategorie 12 hochladen.

Weitere Informationen finden Sie unter Emissionsfaktorendokumentation.

Die Berechnung für Kategorie 5 und Kategorie 12 lautet:

- Produzierter Abfall x Emissionsfaktor auf Grundlage von Entsorgungsverfahren und Material = GHG

Als Standardfaktoren sind folgende Faktoren hinterlegt:

- Abfall, der im Betrieb entsteht (Kategorie 5): Tabelle 9

- Hub für Treibhausgasemissionsfaktoren (April 2022) (epa.gov)

Kategorien 6 und 7: Geschäftsreisen und pendelnde Mitarbeiter

Die Berechnung von Geschäftsreisen umfasst Entfernungs- und Hotelberechnungen. Unser Standardmodell enthält EPA-Faktoren für Hotelaufenthalte und Reisen.

Die Berechnungen für pendelnde Mitarbeiter beinhalten Emissionen aus dem Transport der Mitarbeiter zwischen ihren Wohnorten und ihren Arbeitsstätten. Emissionen aus dem Pendelverkehr der Mitarbeiter entstehen durch die mobile Verbrennung. In diese Kategorie können Sie Emissionen aus Telearbeit (mobil arbeitende Mitarbeiter) einbeziehen, indem Sie die Berechnungen für stationäre Verbrennung und zugekaufte Energie verwenden.

Neue Kategorien der Unterkunfts- und Geschäftsreisen sowie neue Schätzfaktorknoten ermöglichen eine einfache Anpassung über die Standards hinaus an anbieterspezifische Faktoren.

Mobile Verbrennung:

Bevorzugt: Entfernung × EF (je nach Fahrzeugtyp) = GHG

Distanzmethode aus Tabelle 10

Hotelaufenthalte (gilt nur für Geschäftsreisen der Kategorie 6):

Anzahl der Hotelübernachtungen × Schätzung/Verbrauchsfaktor vom Hotel oder EPA-Hotelrichtlinien = Energie und Erdgas aus Hotelaufenthalten

Energie × EF = GHG

Brennstoff × EF = GHG

Als Standardfaktoren sind folgende Faktoren hinterlegt:

- Geschäftsreise (Kategorie 6): Tabelle 10

- Hub für Treibhausgasemissionsfaktoren (April 2022) (epa.gov)

Kategorien 8 und 13: Vor- und nachgelagerte Leasingobjekte

Vor- und nachgelagerte Leasingobjekte können berechnet werden, indem Daten zu Energie oder flüchtigen Emissionen eines Leasingobjekts verwendet werden. Bei vorgelagerten geleasten Vermögenswerten (Kategorie 8) würden diese Emissionen von einem vom berichtenden Unternehmen geleasten Vermögenswert stammen. Bei nachgelagerten Leasingobjekten (Kategorie 13) würden sie von einer Anlage stammen, die das berichtende Unternehmen an jemand anderen vermietet.

Emissionen aus vor- und nachgelagerten Leasingobjekten können auf verschiedene Weise berechnet werden, und das Aktivitätsdatenmodell unterstützt sie. Unser Standardmodell ist jedoch die anlagenspezifische Methode und beinhaltet EPA-Faktoren für eingekaufte Energie, Kraftstoffe und flüchtige Emissionen. Es enthält auch eine neue Referenzdatenkategorie für den Einrichtungstyp und die Einrichtungsnutzungsdetails.

Anlagespezifische Methode aus Berechnungsformel 8.1:

Bereich-1-Emissionen von Leasingobjekten = ∑ (Menge des verbrauchten Kraftstoffs (z.B. Liter) × Emissionsfaktor für die Kraftstoffquelle (z.B. kg CO2 e/Liter)) + ∑ ((Menge der Kältemittelleckagen (kg) × Emissionsfaktor für das Kältemittel (kg CO2 e/kg)) + prozessbedingte Emissionen)

Bereich-2-Emissionen des Leasingobjekts = ∑ (Menge der verbrauchten Elektrizität, Dampf, Wärme, Kälte (z.B. kWh) × Emissionsfaktor für Elektrizität, Dampf, Wärme, Kälte (z.B. kg CO2 e/kWh))

Ermitteln Sie dann die Summe aller Leasingobjekte: ∑ Bereich-1- und Bereich-2-Emissionen aller Leasingobjekte

Sie können ganz einfach ein Modell erstellen, das die vermieterspezifische Methode verwendet, indem Sie die/das gesamte Fläche/Volumen/Menge der Anlagen des Mieters/Vermieters und des berichtenden Unternehmens verwenden.

Kategorie 10. Verarbeitung von verkauften Produkten

Wichtig

Einige oder alle dieser Funktionen sind als Teil einer Vorschauversion verfügbar. Inhalt und Funktionalität können sich ändern.

Bei der Kategorie Verarbeitung verkaufter Produkte handelt es sich um Emissionen aus der Verarbeitung verkaufter Zwischenprodukte durch Dritthersteller. Sie können durch Hochladen von Aktivitätsdaten der Kategorie 10 von Scope 3, kategorisiert in eine der Emissionsquellen von Umfang 1 oder Scope 2, oder von Scope 3, Kategorie 5: Im Betrieb erzeugte Abfälle, berechnet werden. Die folgenden Emissionsquellen sind für Scope 3 Kategorie 10 aktiviert:

- Flüchtige Emissionen

- Industrieller Prozess

- Mobile Verbrennung

- Stationäre Verbrennung

- Gekaufte Kühlung

- Gekaufter Strom

- Gekaufte Wärme

- Gekaufter Dampf

- Abfall, der im Betrieb entsteht

In dieser Kategorie sind die folgenden neuen Felder aktiviert:

- Konto: Erfasst Daten von Drittherstellern

- Nachhaltigkeitsprodukt und Nachhaltigkeitsprodukt-ID: Verknüpft Emissionen mit einem bestimmten Produkt

Kategorei 11. Verwendung von verkauften Produkten

Wichtig

Einige oder alle dieser Funktionen sind als Teil einer Vorschauversion verfügbar. Inhalt und Funktionalität können sich ändern.

Bei der Verwendung verkaufter Produkte handelt es sich um Emissionen, die aus der Nutzung oder dem Verbrauch der Produkte eines Unternehmens durch einen Kunden entstehen. Diese Kategorie kann unter Verwendung einer beliebigen Umfang-1- oder Scope 2-Emissionsquelle berechnet werden.

Die folgenden Emissionsquellen sind für Scope 3 Kategorie 11 aktiviert:

- Flüchtige Emissionen

- Industrieller Prozess

- Mobile Verbrennung

- Stationäre Verbrennung

- Gekaufte Kühlung

- Gekaufter Strom

- Gekaufte Wärme

- Gekaufter Dampf

In dieser Kategorie sind die folgenden neuen Felder aktiviert:

- Konto: Erfasst Kundendaten

- Nachhaltigkeitsprodukt und Nachhaltigkeitsprodukt-ID: Verknüpft Emissionen mit einem bestimmten Produkt

- Lebensdauer in Jahren (berechnet, schreibgeschützt): Ermittelt die Differenz zwischen Anfangsdatum des Verbrauchs und Enddatum des Verbrauchs um die Lebensdauer des Produkts zu berechnen.

Bei unseren Berechnungen wird davon ausgegangen, dass Sie das GHG-Protokoll befolgen und zum Zeitpunkt des Produktverkaufs die Gesamtemissionen über die Produktlebensdauer angeben möchten.

Kategorie 14: Franchises

Wichtig

Einige oder alle dieser Funktionen sind als Teil einer Vorschauversion verfügbar. Inhalt und Funktionalität können sich ändern.

In dieser Kategorie werden indirekte Emissionen erfasst, die aus den Aktivitäten des Franchisenehmers resultieren. Sie kann unter Verwendung einer beliebigen Umfang-1- oder Scope 2-Emissionsquelle berechnet werden.

Die folgenden Emissionsquellen sind für Scope 3 Kategorie 14 aktiviert:

- Flüchtige Emissionen

- Industrieller Prozess

- Mobile Verbrennung

- Stationäre Verbrennung

- Gekaufte Kühlung

- Gekaufter Strom

- Gekaufte Wärme

- Gekaufter Dampf

Diese Kategorie hat dieses neue Feld aktiviert:

- Konto: Erfasst Franchisee-Daten

Kategorie 15: Investitioen

Wichtig

Einige oder alle dieser Funktionen sind als Teil einer Vorschauversion verfügbar. Inhalt und Funktionalität können sich ändern.

Kategorie Investitionen basiert auf der PCAF-Methodik (Partnership for Carbon Accounting Financials). Es handelt sich um eine von der Industrie geführte Initiative, die es Finanzinstituten ermöglicht, Treibhausgasemissionen für Kredite und Investitionen zu messen und offenzulegen. PCAF definiert die Berechnung für den Attributionsfaktor.

Die Grundrechnung lautet:

Attributionsfaktor × Emissionen = Emissionen der Scope 3-Kategorie 15

Beispiel: Bank A ist mit 30 % am Beteiligungsunternehmen 1 beteiligt. Dreißig Prozent beträgt der Attributionsfaktor, der nach der PCAF-Methodik berechnet wird. Die Emissionen von Bank A betragen 30 % × Emissionen des Beteiligungsunternehmens 1.

Benutzer können derzeit Aktivitätsdaten erfassen, bei denen die Emissionen bekannt sind, der Attributionsfaktor jedoch berechnet werden muss. Wir haben PCAF Teil A. Finanzierte Emissionen implementiert, der Folgendes umfasst:

Börsennotierte Aktien und Unternehmensanleihen:

( Restbetrag / EVIC oder Gesamteigenkapital + Schulden des Unternehmens) × Unternehmensemissionen

Wenn EVIC = Unternehmenswert einschließlich Barmittel

Unternehmenskredite und nicht börsennotiertes Eigenkapital

( Restbetrag / EVIC oder Gesamteigenkapital + Schulden des Unternehmens) × Unternehmensemissionen

Wenn EVIC = Unternehmenswert einschließlich Barmittel

Projektfinanzen:

( Restbetrag / Gesamteigenkapital + Schulden des Projekts) × Projektemissionen

Gewerbe- und Investmentimmobilien:

(Ausstehender Betrag / Immobilienwert bei Entstehung) × Gebäudeemissionen

Hypotheken:

(Ausstehender Betrag / Immobilienwert bei Entstehung) × Gebäudeemissionen

Darlehen für Kraftfahrzeuge:

(Ausstehender Betrag / Gesamtwert bei Entstehung) × Fahrzeugemissionen

Staatsanleihen:

(Engagement in Staatsanleihen (USD) / KKP-bereinigtes BIP (International USD)) × Staatliche Emissionen