Erste Schritte mit dem Anlagen-Leasing

In diesem Artikel wird die Anlagenleasing-Funktion beschrieben und Sie werden durch die Schritte zum Erstellen eines Anlagenleasings sowie zum Anzeigen von Informationen zu diesen Leasingverträgen geführt. Der Artikel definiert außerdem die auf der Benutzeroberfläche und in der Dokumentation verwendete Terminologie. Anlagenleasing ist eine erweiterte Funktion zur Verwaltung, Verfolgung und Automatisierung von Finanzbuchungen für Leasingobjekte in Microsoft Dynamics 365 Finance. Anlagenleasing entspricht den internationalen Rechnungslegungsstandards (IFRS 16) und den US-GAAP-Standards (ASC 842). Anlagenleasing erfasst und verarbeitet Informationen zu den Leasingverträgen und unterstützt das Generieren von Journaleinträgen über den gesamten Lebenszyklus des Leasingtvertrags hinweg, von der erstmaligen Erfassung über monatliche Journaleinträge bis hin zur dauerhaften Wertminderung und zur Beendigung des Leasingvertrags. Anlagenleasing lässt sich nahtlos in andere Komponenten von Dynamics 365 Finance integrieren, inklusive „Anlagen“, „Kreditorenkonten“ und „Hauptbuch“.

Bevor Sie diese Funktion nutzen können, muss sie in Ihrer Funktionsverwaltung aktiviert werden. Suchen Sie im Arbeitsbereich Funktionsverwaltung nach der Option Anlagenleasing, wählen Sie sie aus, und klicken Sie auf Jetzt aktivieren.

Weitere Informationen zu Rechnungslegungsstandards finden Sie in der Standarddokumentation für IFRS 16 und US GAAP ASC 842.

Analgen-Leasing-Elemente

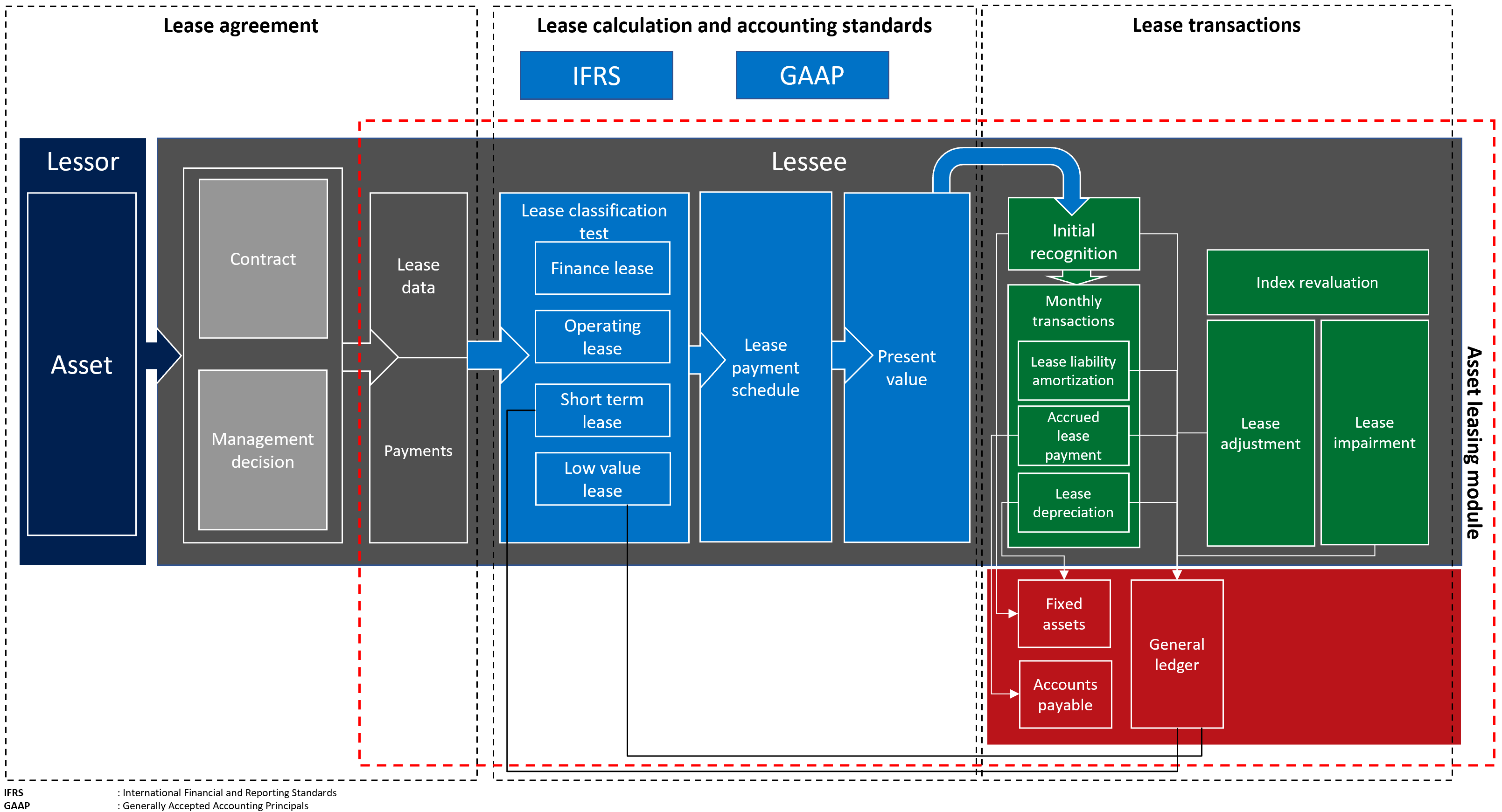

Das folgende Diagramm zeigt die Hauptelemente des Geschäftsprozesses für Leasingverhältnisse.

Ein Leasingobjekt enthält folgende Hauptkomponenten:

Leasingvertrag: Der Leasinggeber ist Eigentümer der Anlage und vereinbart mit dem Leasingnehmer das Leasing einer Anlage für einen bestimmten Zeitraum gegen regelmäßige Leasingzahlungen. Neben dem rechtsgültigen Vertrag zwischen dem Leasinggeber und dem Leasingnehmer erfasst der Leasingvertrag Managemententscheidungen wie die Wahrscheinlichkeit des Gebrauchmachens von einer Verlängerungsoption und die Übertragung des Eigentums.

Leasingberechnung und -klassifizierung nach Rechnungslegungsstandard: Die Berechnung und Klassifizierung des Leasingverhältnisses geben den Rechnungslegungsstandard an, der bei der anfänglichen und nachfolgenden Bewertung angewendet wird, sowie den Klassifizierungstest, der die Art des Leasingverhältnisses bestimmt. Ein Leasingverhältnis kann ein Finanzierungsleasing, ein Ausrüstungs-Leasingvertrag, ein Kurzzeitleasing oder ein Leasing von geringem Wert sein. Der Nettobarwert zukünftiger Mindestmietzahlungen wird zum Zwecke der Bewertung und Klassifizierung berechnet.

Leasingbuchungen: Das Anlagenleasing unterstützt die erstmalige Erfassung des Nutzungsrechts am Leasingobjekt für in der Bilanz enthaltene Leasingverhältnisse sowie die anschließende Bewertung entweder für bilanzielle oder für außerbilanzielle Leasingverhältnisse. Die erstmalige Erfassungsbuchung bemisst den Nettobarwert zukünftiger Mindestmietzahlungen. Diese Daten werden verwendet, um den Wert des ursprünglichen Nutzungsrechts am Leasingobjekt und der Leasingverbindlichkeiten zu bestimmen, der sich auf die Bilanz des Unternehmens auswirkt. Die anschließende Bewertung der monatlichen Leasingbuchungen umfasst die Aufzinsung auf die Leasingverbindlichkeit, wodurch sich die Leasingverbindlichkeit erhöht. Außerdem wird die Rückstellung von Leasingzahlungen bewertet, die die Leasingverbindlichkeit verringern und anschließend an den Leasinggeber gezahlt werden. Die Bewertung umfasst auch die Amortisierung des Nutzungsrechts am Leasingobjekt.

Bei außerbilanziellen Leasingverhältnissen werden die linearen Leasingaufwendungen für den niedrigeren der folgenden Werte berechnet: die wirtschaftliche Lebensdauer der Anlage oder die Leasingdauer. Leasinganpassungen bewerten Vertragsänderungen, wie eine Verlängerung oder Erweiterung des Leasingverhältnisses, sowie die Wertminderungsbuchung, bei der das Nutzungsrecht am Leasingobjekt für nicht erstattungsfähige Kosten verwendet wird.

Anlagenleasing wird in Hauptbuch integriert, um sicherzustellen, dass alle gebuchten Leasingbuchungen Ihren Kontenplan aktualisieren. Assetleasing wird in Kreditorenkonten integriert, um Leasinggeberrechnungen in den Kreditorenkonten zu verfolgen und zukünftige Zahlungen von dort zu übernehmen. Durch die Integration in Anlagen werden Leasingverhältnisse im Anlagenregister verfolgt und Buchungen mit Nutzungsrechten am Leasingobjekt, einschließlich der erstmaligen Erfassung, der Abschreibung und der dauerhaften Wertminderung der Anlage, innerhalb von Anlagen gebucht.

Assetleasing-Komponenten

Assetleasing ordnet Leasinginformationen, Zahlungspläne, Start- und Enddaten sowie die Zahlungshäufigkeit zu. Außerdem werden Berechnungen für den Nettobarwert, die monatlichen Mietzahlungen, die Zinsen und die Mietvertragsamortisierung automatisiert. Das System führt je nach Konfiguration Klassifizierungstests für das Leasingverhältnis durch. Die entsprechenden Leasingbuchungen werden basierend auf dem Framework erstellt und gebucht, das durch den von Ihnen befolgten Rechnungslegungsstandard definiert ist.

Das folgende Diagramm zeigt das Leasingbuch, das Leasingverhältnis, den berechneten Zahlungsplan, die Klassifizierungstests für Leasingverhältnisse und -bücher sowie die entsprechenden Buchhaltungsbuchungen.

Leasingbuch: Das Leasingbuch enthält alle Informationen zum Leasingvertrag wie Leasingbestimmungen, Zeitwert und Leasingzahlungen. Es enthält auch den Rechnungslegungsstandard, den Sie befolgen, die Leasingart und die Schwellenwerte, die im Klassifizierungstest für das Leasingverhältnis berücksichtigt werden. Das Leasingbuch enthält auch die Leasingbuchungen, die im Hauptbuch gebucht wurden.

Leasingvertrag: Der Leasingvertrag enthält die Informationen zum Anlagenleasing, die die Grundlage für selbiges darstellen. Die Informationsquelle für Leasingverträge sind Leasingverträge und Managemententscheidungen, die beide außerhalb von Dynamics 365 Finance getroffen werden. Der Zeitwert der Anlage ist der Preis, der zum Bewertungsstichtag für eine Anlage in einer Buchung gezahlt würde. Dieser Wert hängt von der Anlagenart, den Marktbedingungen und anderen Kriterien ab, die bei der Bewertung berücksichtigt werden können. Der Zeitwert der Anlage wird in der Gleichung für den Klassifizierungstest berücksichtigt.

Nutzungsdauer der Anlage: Dies sind die verbleibenden Zeiträume der Nutzungsdauer einer Anlage ab dem Datum des Leasingbeginns. Die Nutzungsdauer einer Anlage wird in der Gleichung für den Klassifizierungstest berücksichtigt. Sie unterscheidet sich von der in den Anlagen definierten Nutzungsdauer.

Zinssatz für Neukredit: Dies ist der Zinssatz, der zur Berechnung des Nettobarwerts verwendet wird. Der implizite Satz wird verwendet, wenn er in den Leasingdaten definiert ist, um den Nettobarwert der Leasingzahlungen zu berechnen. Wenn der implizite Satz nicht definiert ist, wird der Zinssatz für Neukredite verwendet.

Annuitätstyp: Die Leasingzahlung, die entweder zu Beginn des Zahlungszeitraums oder am Ende des Zeitraums fällig ist. Dies kann eine Vorauszahlung oder eine fällige Annuität (zu Beginn des Zeitraums der Leasingzahlung) oder eine normale Annuität (am Ende des Zeitraums der Leasingzahlung) sein.

Der erste Monat gilt als Zeitraum mi der Nummer Null für die Vorauszahlung. Der erste Monat gilt als erster Zeitraum für Zahlungsrückstände.

Aufzinsungsintervall: Dies entspricht der Anzahl der Zeiträume, die der Zins pro Jahr aufgezinst wird. Diese Aufzinsung kann monatlich (12 Zeiträume pro Jahr), vierteljährlich (vier Zeiträume pro Jahr), halbjährlich (zwei Zeiträume pro Jahr) oder jährlich (ein Zeitraum pro Jahr) erfolgen. Die Anzahl der Zeiträume wird bei der Nettobarwertberechnung berücksichtigt.

Datum des Leasingbeginns: Das Datum, an dem der Leasinggeber dem Leasingnehmer die Anlage zur Nutzung zur Verfügung stellt. Alle Leasingberechnungen und -buchungen basieren auf dem Datum des Leasingbeginns. Das Datum des Leasingbeginns sollte am Anfang eines Zeitraums (1. des Monats) liegen, um die Genauigkeit nachfolgender Berechnungen sicherzustellen. Sie können das Feld Datum der Vertragsunterzeichnung zur Eingabe des tatsächlichen Datums der Vertragsunterzeichnung verwenden.

Leasingdauer: Die Länge des Leasingzeitraums in Monaten.

Notiz

Die Definition der Leasingdauer basiert auf der Anzahl der Zeiträume oder Intervalle in den Zahlungsplanpositionen. Die definierte Anzahl von Intervallen wird in Monate umgerechnet.

Zahlungsplanposition: Erfasst die Leasingzahlungen pro Zeitraum. Außerdem legt sie fest, ob ein Verlängerungszeitraum ausgeübt und in die erstmalige Bewertung des Nutzungsrechts am Leasingobjekt und der Leasingverbindlichkeit einbezogen wird. Sie können das Startdatum der fälligen Leasingzahlungen und die Zeitraumintervalle definieren, die die Dauer des Leasingverhältnisses darstellen. Dies können Tage, Monate oder Jahre sein.

Zahlungshäufigkeit: Gibt an, ob die Zahlung monatlich, vierteljährlich, halbjährlich oder jährlich erfolgt. Das Enddatum wird automatisch anhand des Startdatums und der Anzahl der eingegebenen Zeiträume berechnet.

Zahlungsplan: Der berechnete Nettobarwert, basierend auf der von den Mietzahlungen abgedeckten Zeitspanne, der Höhe der Zahlungen, den Aufzinsungsintervallen und dem Annuitätstyp.

Zeiträume: Die Leasingzeiträume, die das Aufzinsungsintervall und den Annuitätstyp widerspiegeln. Das Aufzinsungsintervall bestimmt, wie Zeiträume aufgeteilt werden. Sie können folgende Aufzinsungsintervalle festlegen:

- Monatlich, 12 Zeiträume pro Jahr

- Vierteljährlich, vier Zeiträume pro Jahr

- Halbjährlich, zwei Zeiträume pro Jahr

- Jährlich, ein Zeitraum pro Jahr

Der erste Zeitraum beginnt mit dem Zeitraum Null, wenn der Annuitätstyp „Annuität fällig“ ist. Andernfalls beginnt der erste Zeitraum mit Eins, wenn der Annuitätstyp „Zahlungsrückstände“ ist.

- Monate: Gibt die Anzahl der Kalendermonate über die Laufzeit des Leasingverhältnisses an. Der Zahlungsbetrag ist der fällige Betrag, wie in der Zahlungshäufigkeit definiert. Der berechnete Nettobarwert ist die auf dem Nettobarwert basierende Mietzahlung pro Zeitraum, die Aufzinsungsintervalle und der Zinssatz für Neukredite.

Notiz

Der Nettobarwert wird basierend auf der Gleichung des diskontierten Cashflows berechnet.

Bücher: Das vorkonfigurierte Setup, das jedem Leasingverhältnis zugeordnet ist. Das Buch definiert den angewandten Rechnungslegungsstandard, die Leasingarten und den Schwellenwert, der als Grundlage für die Klassifizierungstests verwendet wird. Klassifizierungstests werden verwendet, um die Leasingart automatisch festzulegen.

Rechnungslegungsrahmen: Zeigt den ausgewählten Rechnungslegungsstandard (entweder IFRS 16 oder ASC 842) an, den Sie befolgen. Der Rechnungslegungsstandard ist in dem Buch angegeben, das dem Leasingverhältnis zugeordnet ist. Der Rechnungslegungsstandard bestimmt die Sachkonten, die im Buchungsprofil angegeben sind.

Leasingarten: Gibt an, welche der beiden Arten von Leasingverhältnissen verwendet wird, entweder ein Finanzierungsleasing oder ein Ausrüstungs-Leasingvertrag. Im Rahmen eines Finanzierungsleasings werden Risiken und Chancen, die mit dem Leasingobjekt zusammenhängen, auf den Leasingnehmer übertragen. Bei einem Ausrüstungs-Leasingvertrag verbleiben die Risiken und Chancen, die sich auf das Leasingobjekt beziehen, beim Leasinggeber. Eine dritte Option ist eine automatisierte Identifizierung der Leasingart (Finanzierungsleasing oder Ausrüstungs-Leasingvertrag) basierend auf den im Buch definierten Schwellenwerten. Diese automatische Identifizierung wird während dem Reklassifizierungstests für das Leasingverhältnis durchgeführt.

Schwellenwerte: Werden in den Klassifizierungstests für Leasingverhältnisse verwendet, um festzustellen, ob die Anlage als eine der folgenden klassifiziert ist:

Leasingdauer: Der Prozentsatz der Nutzungsdauer, der für den Klassifizierungstest verwendet werden soll. Das Leasingverhältnis wird als Finanzierungsleasing klassifiziert, wenn die Leasingart auf automatisch eingestellt ist und das Verhältnis der Leasingdauer zur Nutzungsdauer der Anlage größer oder gleich dem hier definierten Prozentsatz ist.

Nettobarwert: Der Prozentsatz des Zeitwerts der Anlage, der für den Klassifizierungstest verwendet wird. Der Mietvertrag wird als Finanzierung klassifiziert, wenn die Mietvertragsart auf automatisch eingestellt ist und das Verhältnis des Nettobarwerts künftiger Mietzahlungen zum Zeitwert der Anlage größer oder gleich dem hier definierten Prozentsatz ist.

Kurzzeitleasing: Wenn die Leasingdauer kürzer oder gleich dem hierfür definierten Wert ist, wird das Leasingverhältnis als Kurzzeitleasing eingestuft.

Leasingobjekt von geringem Wert: Wenn der Zeitwert der Anlage kleiner oder gleich dem hierfür definierten Wert ist, wird das Leasingverhältnis als Leasingobjekt von geringem Wert eingestuft.

Leasingklassifizierung und -buchungen: Die Leasingklassifizierung ist ein automatisierter Prozess zur Klassifizierung der Leasingverhältnisse anhand der in Büchern definierten Schwellenwerte sowie anderer Kriterien für Klassifizierungstests, um festzustellen, ob es sich bei dem Leasingverhältnis um ein Finanzierungsleasing, einen Ausrüstungs-Leasingvertrag, ein Kurzzeitleasing oder ein Leasingobjekt von geringem Wert handelt. Damit wird auch festgestellt, ob der Prozess für den zurückgestellten Mietaufwand eingehalten wird.

Zu den Klassifizierungstests gehören Eigentumsübertragung, Kaufoption, Mietdauer, Nettobarwert und Einmalige Anlage. Das folgende Diagramm zeigt die Klassifizierungstests für Leasingverhältnisse.

Jede Leasingart geht bei der Buchhaltung für unterschiedliche Leasingbuchungen anders vor. Die Buchungen umfassen erstmalige Erfassung, Zinsaufwand, fällige Leasingzahlungen und Leasingabschreibungen und basieren auf den von Ihnen befolgten Rechnungslegungsstandards (IFRS 16 oder ASC 842). Sachkonten werden unter dem Buchungsprofil des Leasingverhältnisses für jede Buchungsart und jeden Rechnungslegungsrahmen definiert.

Transaktionen beim Anlagenleasing

Anfängliche Erkennung

Für die erstmalige Erfassung eines Leasingobjekts wird der berechnete Nettobarwert verwendet, damit er in der Bilanz ausgewiesen werden kann. Der Buchhaltungseintrag wird automatisch generiert. Diese Transaktion belastet das Konto des Nutzungsrechts am Leasingobjekt und führt für das Konto der Ausrüstungs-Leasingverbindlichkeit wie folgt eine Gutschrift durch. Wenn dem Leasingverhältnis eine Anlage zugeordnet ist, wird der erste Erfassungseintrag als eine Anlagenanschaffung ausgewiesen. In diesem Szenario müssen Sie ein Buchungsprofil für Anlagen definieren, um die Buchung auf das Konto des Nutzungsrechts am Leasingobjekt durchzuführen.

Notiz

Ausrüstungs-Leasingverträge werden nur von US GAAP ASC 842 unterstützt.

| Typ | Belastung | Gutschrift |

|---|---|---|

| Ausrüstungs-Leasingvertrag nach US GAAP | Nutzungsrecht am Leasingobjekt | Verbindlichkeit für Ausrüstungs-Leasingvertrag |

| Finanzierungsleasing nach IFRS und US GAAP | Nutzungsrecht am Leasingobjekt | Verbindlichkeit durch Finanzierungsleasing |

Amortisierung von Leasingverbindlichkeiten (Zinsaufwand)

Die Zinsen für ein Leasingverhältnis werden durch Berechnung der Zinsen für den Anfangssaldo des Leasingverhältnisses, die Leasingzahlung pro Zeitraum, den Sollzinssatz und die Aufzinsungsintervalle pro Jahr erfasst. Der Zinsbetrag erhöht das Konto der Ausrüstungs-Leasingverbindlichkeit durch eine Gutschrift, die in der Bilanz des Unternehmens ausgewiesen wird. Die Transaktion beinhaltet auch eine Belastung des Zinsaufwandkontos, die für ein Finanzierungsleasing in der Gewinn- und Verlustrechnung ausgewiesen wird, sowie des Leasingaufwandkontos für Ausrüstungs-Leasingverträge.

| Typ | Belastung | Gutschrift |

|---|---|---|

| Eintrag der Ausrüstungs-Leasingverbindlichkeit nach US GAAP ASC 842 | Mietvertragsausgaben | Verbindlichkeit für Ausrüstungs-Leasingvertrag |

| Eintragung der Finanzierungsleasingverbindlichkeit nach IFRS und US GAAP | Zinsausgaben | Verbindlichkeit durch Finanzierungsleasing |

Aufgelaufene Leasingzahlung

Eine aufgelaufene Leasingzahlung wird als zukünftige Leasingzahlung erfasst, die als Zahlungstransaktion vom Bank- oder vom Geldkonto verarbeitet werden soll. Die fällige Leasingzahlung verringert die Leasingverbindlichkeit, indem das Leasingverbindlichkeitskonto belastet wird. Hierbei kommt es darauf an, ob ein untergeordnetes Sachkonto des Kreditors im Falle des Leasinggebers als Kreditor definiert ist, oder ob die Habenseite auf das Sachkonto einer Wechselverbindlichkeit gebucht wird. Anschließend wird die Zahlung entweder für den Kreditor oder die Wechselverbindlichkeit ausgeführt.

| Typ | Belastung | Gutschrift |

|---|---|---|

| Operating-Leasingvertrag nach US GAAP | Verbindlichkeit für Ausrüstungs-Leasingvertrag | Kreditorenverbindlichkeit (untergeordnetes Sachkonto) / Wechselverbindlichkeit |

| Finanzierungsleasing nach IFRS und US GAAP | Verbindlichkeit durch Finanzierungsleasing | Kreditorenverbindlichkeit (untergeordnetes Sachkonto) / Wechselverbindlichkeit |

Anlagenabschreibung

Das Nutzungsrecht am Leasingobjekt wird entweder über die Nutzungsdauer der Anlage oder die Leasingdauer abgeschrieben, je nachdem, welcher Wert kleiner ist. Die Methode zur Berechnung der Abschreibung nach US GAAP-Ausrüstungs-Leasingvertrag (ASC 842) basiert auf der Differenz zwischen den linearen Mietvertragsausgaben und dem Zinsbetrag. Die Abschreibung für Finanzierungsleasings wird linear berechnet. Die Leasingabschreibung wirkt sich durch die Zinsaufwendungen auf die Gewinn- und Verlustrechnung aus. Bei Finanzierungsleasings wird die Bilanz durch kumulierte Gutschriften auf das Konto des Nutzungsrechts am Leasingobjekt beeinflusst. Wenn das Leasingverhältnis mit einer Anlage verknüpft ist, werden die Abschreibungstransaktionen nur über das Anlagenmodul ausgeführt.

| Typ | Belastung | Gutschrift |

|---|---|---|

| Operating-Leasingvertrag nach US GAAP | Mietvertragsausgaben | Kumulierte Abschreibungen für das Nutzungsrecht am Leasingobjekt |

| Finanzierungsleasing nach IFRS und US GAAP | Abschreibung der Ausgaben für das Nutzungsrecht am Leasingobjekt | Kumulierte Abschreibungen für das Nutzungsrecht am Leasingobjekt |

Kurzfristiger Mietvertrag

Ein Kurzzeitleasing wird als Ausgabe erfasst, die sich auf die Gewinn- und Verlustrechnung eines Unternehmens auswirkt. Die generierte fällige Leasingzahlung belastet das Leasingaufwandskonto und führt eine Gutschrift für das Konto der Wechselverbindlichkeit oder das untergeordnete Sachkonto des Kreditors durch.

| Typ | Soll | Haben |

|---|---|---|

| Eintragung des Kurzzeitleasings nach IFRS und US GAAP | Mietvertragsausgaben | Kreditorenverbindlichkeit (untergeordnetes Sachkonto) / Wechselverbindlichkeit |

Leasingobjekt von geringem Wert

Ein Leasingobjekt von geringem Wert wird als Ausgabe erfasst, die sich auf die Gewinn- und Verlustrechnung Ihres Unternehmens auswirkt. Die generierte fällige Leasingzahlung belastet das Leasingaufwandskonto und führt eine Gutschrift für das Konto der Wechselverbindlichkeit oder das untergeordnete Sachkonto des Kreditors durch.

| Typ | Soll | Haben |

|---|---|---|

| Eintragung des Leasingobjekts von geringem Wert nach IFRS und US GAAP | Mietvertragsausgaben | Kreditorenverbindlichkeit (untergeordnetes Sachkonto) / Wechselverbindlichkeit |

Index-Neubewertung

Das Anlagenleasingkonto für variable Leasingzahlungen, gemessen anhand einer Indexrate. Änderungen der Leasingzahlungen aufgrund von Schwankungen der Indexrate stellen eine Leasinganpassung nach IFRS 16 dar. Die Leasingverbindlichkeit und das Nutzungsrecht am Leasingobjekt werden angepasst, um die neuen Zahlungen zu berücksichtigen.

| Typ | Belastung | Gutschrift |

|---|---|---|

| Eintragung zur Neubewertung des Index nach IFRS im Falle einer Erhöhung | Nutzungsrecht am Leasingobjekt | Verbindlichkeit für Ausrüstungs-Leasingvertrag |

| Eintragung zur Neubewertung des Index nach IFRS im Falle einer Senkung | Verbindlichkeit für Ausrüstungs-Leasingvertrag | Nutzungsrecht am Leasingobjekt |

Wenn sich Zahlungen aufgrund einer Änderung der Indexrate ändern, ändern sich nur die variablen Zahlungen, es sei denn, es gibt zusätzliche Änderungen des Cashflows, z. B. eine Änderung der Leasingdauer in Bezug auf die Zinssätze nach US GAAP ASC 842.

Mietvertragsregulierung

Mit Anlagenleasing können Leasingverhältnisse angepasst werden, wenn die Leasingdauer geändert, das Leasingverhältnis verlängert oder zusätzliche Umstände vorliegen, unter denen ein Leasingverhältnis eine Anpassung erfordert. Leasinganpassungen werden gebucht, um das Nutzungsrecht am Leasingobjekt und die Leasingverbindlichkeit zu erhöhen oder zu verringern. Der Anpassungsprozess übernimmt zum Zeitpunkt der Anpassung Endsalden der Amortisierung von Verbindlichkeiten sowie Anlagensalden. Wenn ein Leasingverhältnis mit der Anlage verbunden ist, wird die Anpassung des Nutzungsrechts unter Verwendung der in der Anlage zugewiesenen ID gebucht.

| Typ | Soll | Gutschrift |

|---|---|---|

| Eintragung der Leasinganpassung nach IFRS und US-GAAP im Falle einer Erhöhung | Nutzungsrecht am Leasingobjekt | Verbindlichkeit für Ausrüstungs-Leasingvertrag |

| Eintragung der Leasinganpassung nach IFRS und US-GAAP im Falle einer Senkung | Verbindlichkeit für Ausrüstungs-Leasingvertrag | Nutzungsrecht am Leasingobjekt |

Leasingminderung

Dies entspricht der übertragenen Saldosenkung des Nutzungsrechts am Leasingobjekt. Ermitteln Sie den Wertminderungsbetrag, das Transaktionsdatum und die verbleibenden Zeiträume. Das verbleibende Nutzungsrecht am Leasingobjekt wird linear abgeschrieben. Die Logik der Leasingminderung berücksichtigt den Übertragswert der Anlage, die im Abschreibungsplan für die Anlage enthalten ist.

| Typ | Belastung | Gutschrift |

|---|---|---|

| Eintragung der Wertminderung nach IFRS und US GAAP | Aufwand der dauerhaften Wertminderung | Nutzungsrecht am Leasingobjekt |

Notiz

Wenn das Leasingverhältnis mit einer Anlage verknüpft ist, sollte die Leasingminderung aus der Anlage gebucht werden, da die Abschreibung der Anlage über das Anlagenmodul erfolgt.

Doppelte Währung: Leasingtransaktionen können in einer anderen Währung als der Buchhaltungs- und Berichtswährung gebucht werden. Der Wechselkurs wird am Datum des Leasingbeginns im Hauptbuch definiert. Sie können die Wechselkurse ändern, indem Sie das Feld Fester Wechselkurs auf Ja festlegen, wenn Sie das Leasingverhältnis erstellen. Wenn Sie Leasingtransaktionen eingeben, wird für die erstmalige Erfassung und die anschließenden Abschreibungstransaktionen der Wechselkurs vom Datum des Leasingbeginns verwendet. Für die nachfolgenden Zahlungen und Zinsbuchungen wird der aktuelle Wechselkurs verwendet.

Erstellen eines Anlagenleasings

Gehen Sie folgendermaßen vor, um ein neues Leasing zu erstellen:

Um die Funktion Anlagenleasing zu verwenden, aktivieren Sie sie im Arbeitsbereich Funktionsverwaltung. Wählen Sie im Arbeitsbereich Funktionsverwaltung die Option Alle aus. Wählen Sie Anlagenleasing aus und wählen Sie dann Jetzt aktivieren aus.

Wechseln Sie zu Anlagenleasing > Allgemein > Leasingübersicht. Füllen Sie die erforderlichen Felder auf dem Inforegister Allgemein aus.

- Details zum Mietvertrag

- Nutzungsdauer für Anlagen (Monate)

- Mietvertragsgruppe

- Zinssatz für Neukredit (%%)

- Aufzinsungsintervall

- Annuitätstyp

- Währung

- Anfangsdatum

Wechseln Sie zum Inforegister Zahlungsplanpositionen und geben Sie eine Zahlungsposition ein. Wählen Sie dann Zeitpläne erstellen aus.

Wählen Sie Bücher.

Öffnen Sie das Inforegister Allgemein. Das anfängliche Nutzungsrecht am Leasingobjekt und die Leasingverbindlichkeit werden berechnet.

Überprüfen Sie im Inforegister Klassifizierungstest für das Leasingverhältnis den Wert Leasingart.

Die Leasingart wird automatisch anhand der Kriterien klassifiziert, die auf der Seite Bücher definiert sind.

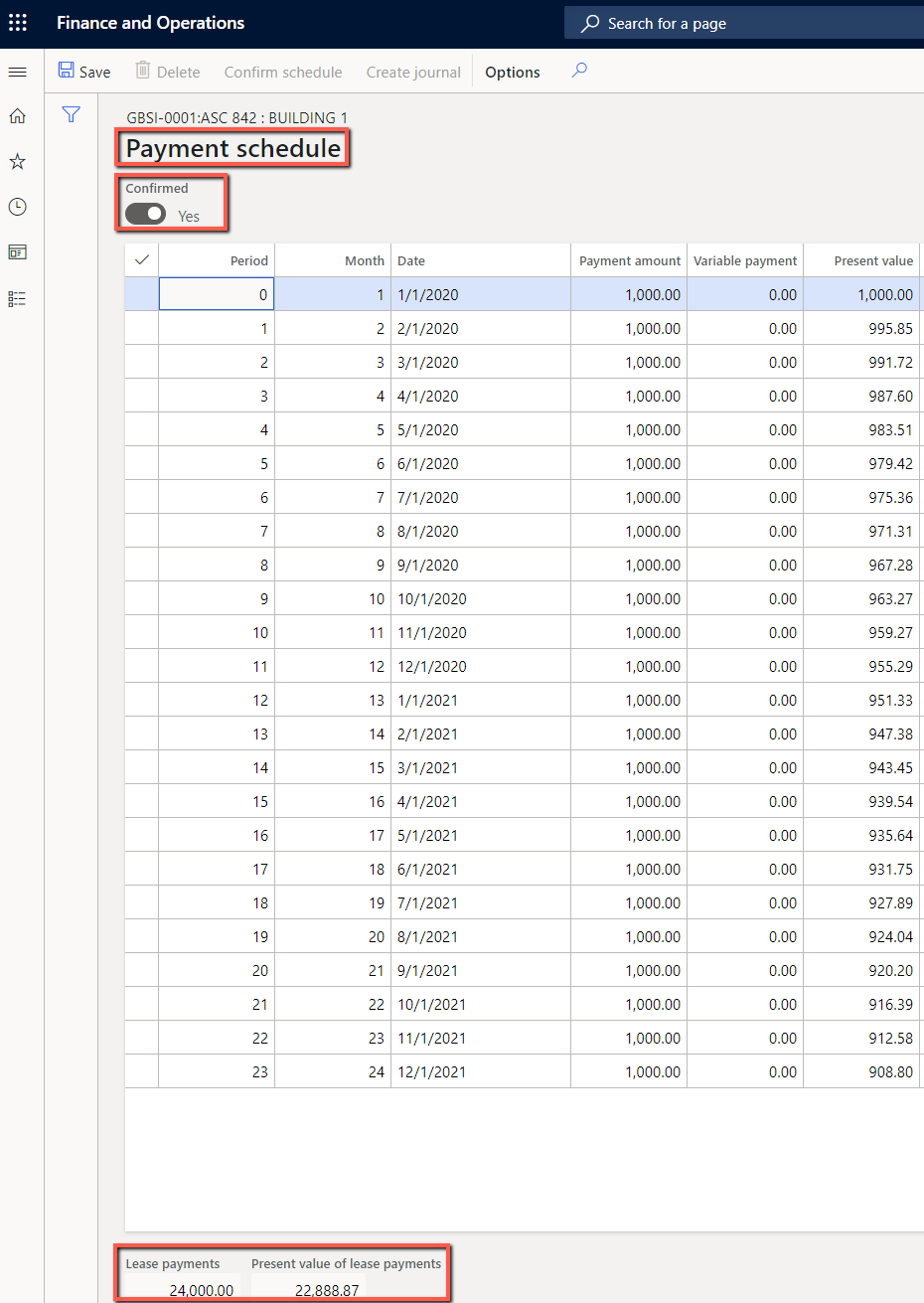

Wechseln Sie zu Zahlungsplan im Bereich Funktion.

Die Seite Zahlungsplan listet zukünftige Zahlungspläne für eine Leasing-ID auf. Wählen Sie Zeitplan bestätigen aus, um die Transaktionen Erstmalige Erfassung buchen zu können.

Wählen Sie Erstmalige Erfassung aus, um die erste Erfassung zu erstellen.

Wählen Sie Erfassungen für das Anlagenleasing aus, um die erste Erfassungstransaktion zu buchen.

Über den Zahlungsplan öffnen Sie eine detaillierte Seite, auf der die Transaktionen für das Nutzungsrecht am Leasingobjekt aufgeführt sind.

Der Zeitplan zur Amortisierung von Leasingverbindlichkeiten zeigt den Zinsbetrag an, der für jeden Zeitraum berechnet wird.

Erstellen Sie die Erfassung und wechseln Sie zu Erfassungen für das Anlagenleasing. Der Zeitplan zur Amortisierung von Leasingverbindlichkeiten wird auch in den Zinstransaktionen angezeigt.

Die Seite Abschreibungsplan für die Anlage zeigt die Abschreibungstransaktionen für die ausgewählte Leasing-ID an.

Die Seite Transaktionen für das Nutzungsrecht am Leasingobjekt zeigt die erstmalige Erfassung, die kumulierten Abschreibungen und das Anlagensaldo an.

Dei Seite Leasingverbindlichkeitstransaktionen zeigt die erstmalige Erfassung, die Leasingzinszahlung, die Leasingzahlung und den Saldo der Leasingverbindlichkeit an.