原価ロールアップ ポリシーおよび間接費の計算

原価会計では、コスト フローが組織内で提供される製品とサービスに関連する方法について洞察を得ることができます。 コストの透明性を確認するには、適切な配賦基準に基づいたコスト オブジェクト間のコスト配賦を達成することが重要です。 既定では、特定の状況で必要なため、主要コスト要素に対してコスト配賦が達成されますが、いくつかの考慮すべき影響があります。

- 補助コスト オブジェクトは、間接費計算後に主要コスト要素の残高ゼロで終了します。

- 間接費計算によって生成されたコスト エントリは非常に大量になることがあります。

- コスト オブジェクト間でコスト フローを追跡することはできません。

これらの影響を避けるため、原価会計では組織管理レポートの要件に合わせてコスト配賦をコンフィギュレーションできます。 この記事では、適切なレベルの二次コスト要素を決定し、組織のレポートまたコスト トレーサビリティに適合するコスト ロールアップ ルールを作成する方法について説明します。

メモ

レポート要件が変更される場合は、コンフィギュレーションを変更できます。

コスト ロールアップ ポリシーの設定例

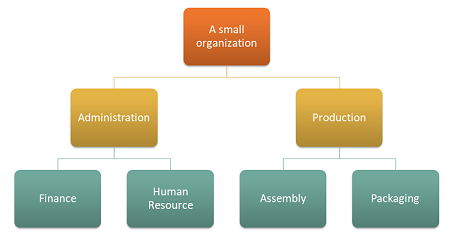

組織が 4 つのコスト センターのある次の構造を持っていると仮定します。

原価オブジェクト分析コード

| コスト センター | 説明 |

|---|---|

| CC001 | HR |

| CC002 | 財務 |

| CC003 | 組み立て |

| CC004 | 梱包業 |

コスト要素分析コード

| コスト要素 | 説明 | 種類 |

|---|---|---|

| 1001 | 電気 | 主要 |

| 1002 | 給与収入 | 主要 |

| 1003 | 広告 | 主要 |

組織のレポート要件を満たしている分析コード階層は、次のように設定できます。

分析コード階層の詳細

| 分析コード階層名 | 分析コード | 分析コード階層タイプ名 | アクセス リスト階層 |

|---|---|---|---|

| 組織 | コスト センター | 分析コード分類階層 | 無 |

分析コード階層

| 分析コード メンバーの範囲 | ||

|---|---|---|

| ノード | 移動元分析コード メンバー | 移動先分析コード メンバー |

| 組織 | ||

| 管理者 | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| 実稼働 | ||

| 梱包業 | CC003 | CC003 |

| 組み立て | CC004 | CC004 |

ポリシー要件を満たしている分析コード階層は、次のように設定できます。

分析コード階層の詳細

| 分析コード階層名 | 分析コード | 分析コード階層タイプ名 |

|---|---|---|

| 損益計算書 | コスト要素 | 分析コード分類階層 |

分析コード階層

| 分析コード メンバーの範囲 | ||

|---|---|---|

| ノード | 移動元分析コード メンバー | 移動先分析コード メンバー |

| 損益計算書 | ||

| 基本原価 | 10001 | 10003 |

一般会計エントリを処理した後は、コスト オブジェクトによるコスト エントリ残高は次のようになります。

| 原価オブジェクト | 合計 | ||||

|---|---|---|---|---|---|

| コスト要素 | CC001 | CC002 | CC003 | CC004 | |

| 1001 電気 | 100,00 | 200.00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 給与収入 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 広告 | 0.00 | 4.000,00 | 0.00 | 0.00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

統計分析コード

| 統計要素 | 説明 |

|---|---|

| SE-1 | HR サービス |

| SE-2 | 財務サービス |

コスト オブジェクト CC001 HR は、HR サービスを複数のコスト オブジェクトに提供します。

HR サービスは、次の大きさの配分によって消費されます。

| 原価オブジェクト | 説明 | HR サービス |

|---|---|---|

| CC002 | 財務 | 35 |

| CC003 | 組み立て | 55 |

| CC004 | 梱包業 | 10 |

コスト オブジェクト CC002 財務は、複数のコスト オブジェクトに作用しています。

財務サービスは、次の大きさの配分によって消費されます。

| 原価オブジェクト | 説明 | 財務サービス |

|---|---|---|

| CC003 | 組み立て | 65 |

| CC004 | 梱包業 | 35 |

コスト配賦ポリシーは次のように設定できます。

| ポリシー名 | 説明 | 原価オブジェクト分析コード階層 | 統計分析コード | 原価要素分析コード |

|---|---|---|---|---|

| 2017 | 原価配賦 | 組織 | 統計要素 | コスト要素 |

コスト配賦ルールは次のように設定できます。

| 原価オブジェクト分析コード階層ノード | 原価動作 | 配賦基準 |

|---|---|---|

| CC001 | 小計 | HR サービス |

| CC002 | 小計 | 財務サービス |

コスト センター間のコストの流れ方

組織内のコスト センター間をコストがどのように流れるか知りたい場合、それぞれのコスト センターに 二次 タイプを作成できます。 これらのコスト要素は間接費計算の間に残高をコスト センター間で転送するのに使用します。

コスト要素分析コード メンバーは次のように設定できます。

| コスト要素 | 種類 | |

|---|---|---|

| 1001 | 電気 | 主要 |

| 1002 | 給与収入 | 主要 |

| 1003 | 広告 | 主要 |

| SC-CC001 | HR | 二次 |

| SC-CC002 | 財務 | 二次 |

| SC-CC003 | 組み立て | 二次 |

| SC-CC004 | 梱包 | 二次 |

損益計算書 分析コード階層は、分析コード階層がレポートとポリシーの定義に使用できる適切なデータを格納するよう、新しい分析コード メンバーで更新する必要があります。

分析コード階層の詳細

| 分析コード階層名 | 分析コード | 分析コード階層タイプ名 |

|---|---|---|

| 損益計算書 | コスト要素 | 分析コード分類階層 |

分析コード階層

| 分析コード メンバーの範囲 | ||

|---|---|---|

| ノード | 移動元分析コード メンバー | 移動先分析コード メンバー |

| 損益計算書 | ||

| 基本原価 | 10001 | 10003 |

| 副次原価 | SC-CC001 | SC-CC004 |

個々のコスト センターが 二次 タイプの対応するコスト要素にマップされる コスト ロールアップ ポリシー を作成します。

コスト ロールアップ ポリシー

| ポリシー名 | 説明 | 原価オブジェクト分析コード階層 | 原価要素分析コード階層 |

|---|---|---|---|

| 2017 | コスト フロー | 組織 | 損益計算書 |

コスト ロールアップ ルール

| 原価オブジェクト分析コード階層ノード | 原価要素分析コード階層ノード | 第 2 原価要素 |

|---|---|---|

| CC001 | 損益計算書 | SC-CC001 |

| CC002 | 損益計算書 | SC-CC002 |

| CC003 | 損益計算書 | SC-CC003 |

| CC004 | 損益計算書 | SC-CC004 |

間接費計算を実行する

仕分帳

| 仕訳帳 | 仕訳帳タイプ | 会計カレンダー期間 | 年 | 期間 | バージョン |

|---|---|---|---|---|---|

| 00002 | 原価配賦仕訳帳 | 会計年度 | 2017 | 期間 1 | 間接費計算 / 01-02-2017 午後 11:51:00 / 元帳 / 2017 / 期間 1 |

コスト オブジェクト残高仕訳入力 を作成すると、システムは コスト ロールアップ ポリシー を適用するようになります。

原価オブジェクト残高の仕訳入力

| 会計日 | 原価オブジェクト | 説明 | 原価要素 | 説明 | 金額 |

|---|---|---|---|---|---|

| 31-01-2017 | CC001 | HR | SC-CC001 | HR | 10.100,00 |

| 31-01-2017 | CC002 | 財務 | SC-CC002 | 財務 | 17.735,00 |

| 31-01-2017 | CC003 | 組み立て | SC-CC003 | 組み立て | 31.082,75 |

| 31-01-2017 | CC004 | 梱包業 | SC-CC004 | 梱包業 | 15.717,25 |

メモ

ポリシーが存在する場合、コスト ロールアップ ポリシー のルールに基づいて仕訳入力が作成されます。 表示される残高は、間接費計算の残高です。

仕訳入力からアクセスするコスト オブジェクトのコスト残高仕訳入力の詳細ページでは、どのように残高が取得されるかが表示されます。

例: コスト オブジェクト CC002 財務の仕訳帳入力

コスト オブジェクトのコスト残高仕訳入力の詳細

| 原価要素分析コード メンバー | 説明 | 金額 |

|---|---|---|

| 1001 | 電気 | 200.00 |

| 1002 | 給与収入 | 10.000,00 |

| 1003 | 広告 | 4.000,00 |

| SC-CC001 | HR | 3.535,00 |

間接費計算によって生成されたコスト エントリ

| 原価オブジェクト | 説明 | 原価要素 | Description | 数量 | 転記日 |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | -10.100,00 | 31-01-2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | 31-01-2017 |

| CC003 | 組み立て | SC-CC001 | HR | 5.555,00 | 31-01-2017 |

| CC004 | 梱包業 | SC-CC001 | HR | 1.010,00 | 31-01-2017 |

| CC002 | Finance | SC-CC002 | Finance | -17.735,00 | 31-01-2017 |

| CC003 | 組み立て | SC-CC002 | Finance | 11.527,75 | 31-01-2017 |

| CC004 | 梱包業 | SC-CC002 | 財務 | 6.207,25 | 31-01-2017 |

間接費計算が完了すると、Microsoft SharePoint ワークスペース、Excel、または Power BI などのツールを使用して結果をレポートできます。

Excel でのレポートの表示

分析コード階層により、異なる集約レベルでデータを表示できます。

次は Excel での Power Pivot レポートの例です。

| 損益計算書 | 原価オブジェクト | 合計 | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| 主要コスト | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200.00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0.00 | 4.000,00 | 0.00 | 0.00 | 4.000,00 |

| 二次コスト | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0.00 | -17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| SC-CC004 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 合計 | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

コスト ロールアップ ポリシー また 二次タイプのコスト要素 を使用することで、内部レポートのコスト オブジェクトごとの主要コストを 間接費計算 後に残る主要コストとしておくことができます。

コスト ロールアップ ポリシー を作成せずに同じ例を行った場合、レポート結果は次のようになります。 コストは適切に流れますが、トレーサビリティとどのようにコストがコスト センター間を流れるかについての洞察は失われます。

| 損益計算書 | 原価オブジェクト | 合計 | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| 主要コスト | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0.00 | 0.00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0.00 | 0.00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0.00 | 0.00 | 2600,00 | 1.400,00 | 4.000,00 |

| 二次コスト | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0.00 | 0.00 | 0.00 | 0.00 | 0,00 |

| SC-CC002 | 0.00 | 0.00 | 0.00 | 0.00 | 0,00 |

| SC-CC003 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| SC-CC004 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 合計 | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

組織のレポートおよびトレーサビリティの要件に応じて、適切なレベルの二次コスト要素を決定し、必要に合ったコスト ロールアップ ルールを作成することができます。

コスト配賦 と コスト ロールアップ ポリシー を明確に分けることで、相互に影響し合うことなく柔軟に継続的な更新をすることができます。