عملية حساب المصروفات الزائدة

توضح هذه المقالة العمليات الأساسية لحساب المصروفات الزائدة وتخصيصها.

تعريف المصطلح

المصروفات الزائدة هي المصروفات التي يتم تكبدها لإدارة شركة ما، ولكن لا يمكن عزوها إلى أي نشاط أو منتج أو خدمة معينة في الشركة. توفر المصروفات الزائدة الدعم الحساس لتوليد أنشطة تحقيق الأرباح. فيما يلي بعض الأمثلة على تكاليف المصاريف الإضافية:

- الإيجار

- الكهرباء

- الرواتب الإدارية

نظرة عامة على حساب المصروفات الزائدة

تقوم عملية حساب المصروفات الزائدة بتشغيل سياسات محاسبة التكاليف بالترتيب الصحيح. ويمكنك تشغيل عملية حساب المصروفات الزائدة عدة مرات لنفس الفترة المالية إذا طرأ تغيير على سياسات محاسبة التكاليف أو تم اكتشاف أخطاء معينة. يتم تخزين كل عملية من عمليات حساب المصروفات الزائدة وتتلقى معرف إصدار فريدًا يسمح لك بالمقارنة بين العمليات الحسابية في الإصدارات المختلفة. وتتلقى إدخالات التكلفة التي تنشأ نتيجة عملية حساب المصروفات الزائدة تاريخًا محاسبيًا. ويتطابق هذا التاريخ المحاسبي مع تاريخ انتهاء للفترة المالية المستخدمة في العملية الحسابية. يتكون معرف الإصدار الفريد من العناصر التالية:

- نوع الإصدار

- التاريخ والوقت

- دفتر أستاذ محاسبة التكاليف

- السنة المالية

- الفترة المالية

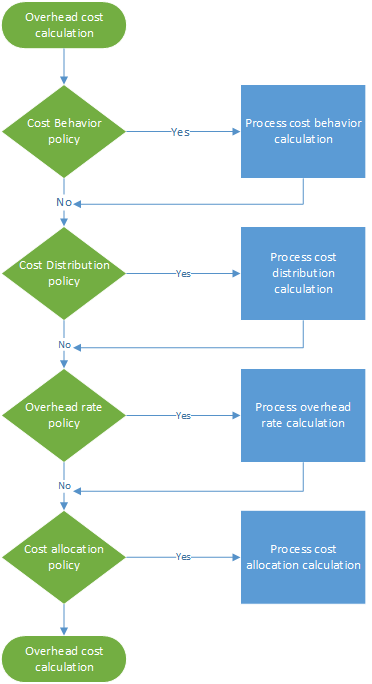

يتم تشغيل حساب المصروفات الزائدة بشكل مستقل عن الإصدار. لذلك، يمكنك حساب إصدار الموازنة قبل الإصدار الفعلي. تتكون عملية حساب المصروفات الزائدة من أربع خطوات، كما هو مبين في الشكل التوضيحي التالي. في كل خطوة، يتم إنشاء رأس دفتر يومية يحتوي على إدخالات دفتر اليومية. ويحتفظ رأس دفتر اليومية هذا بإدخال البيانات لكل خطوة من العملية الحسابية. يتم تطبيق السياسات والقواعد على كل بند دفتر اليومية، ويتم إنشاء إدخالات التكلفة كمخرجات. وبالتالي، ستكون لديك إمكانية تعقب كاملة في كل الأوقات.

حساب المصروفات الزائدة الخاصة بالكهرباء وتخصيصها

في المحاسبة المالية، يتم تسجيل بعض التكاليف، مثل الكهرباء، كمبلغ إجمالي. وبالتالي، لا يتم توفير معلومات تفصيلية إدارية لمحاسبة التكاليف. في محاسبة التكاليف، لتوفير معلومات الإدارية الصحيحة عبر كافة الوحدات والمستويات التنظيمية، يجب أن تتدفق التكاليف عبر الوحدات التنظيمية. يجب أن يعتمد هذا التدفق على بتسجيل دقيق للاستهلاك أو تقدير مناسب. في دفتر الأستاذ العام، يمكن ترحيل تكلفة الكهرباء كما هو موضح في الجدول التالي.

| التاريخ المحاسبي | مركز التكلفة | الحساب الرئيسي | المبلغ بعملة المحاسبة | ||

|---|---|---|---|---|---|

| 3 يناير 2017 | CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | 10,000.00 |

الخطوة 1: معالجة حساب سلوك التكلفة

بشكل افتراضي، عندما يتم استيراد إدخالات التكلفة من البيانات المصدر، تظهر غير مصنفة في تصنيف سلوك التكلفة في محاسبة التكاليف. من خلال تطبيق قواعد سياسة سلوك التكلفة، يمكنك إعادة تصنيف إدخالات التكلفة على أنها تكلفة ثابتة أو تكلفة متغيرة.

تعريف قاعدة سلوك التكلفة

في بعض الحالات، يكون جزء من التكلفة عبارة عن رسوم ثابتة فيما تستند التكلفة المتبقية إلى الاستهلاك. غالبًا ما تطابق فواتير الكهرباء هذا التعريف. بعد دفع رسوم ثابتة معينة، تدفع رسومًا في مقابل استهلاك الكيلووات في الساعة (كيلووات في الساعة). على سبيل المثال، إذا كانت قيمة رسوم التكلفة الثابتة 1,000.00، فإليك كيفية تعريف قاعدة سلوك التكلفة:

- المبلغ الثابت 1,000.00

- 0 <= 1,000.00 = ثابت

- 1000,01 < N = متغير

دفتر يومية

| دفتر يومية | نوع دفتر اليومية | فترة التقويم المالي | الإصدار | ||

|---|---|---|---|---|---|

| 00001 | دفتر اليومية لحساب سلوك التكلفة | مالي | 2017 | الفترة 1 | حساب المصروفات الزائدة / 01-02-2017 11:51:00 م / دفتر الأستاذ العام /2017 / الفترة 1 |

إدخالات دفتر اليومية (إدخالات دفتر اليومية لرصيد كائن التكلفة)

| التاريخ المحاسبي | كائن التكلفة | عنصر التكلفة | سلوك التكلفة | المبلغ | ||

|---|---|---|---|---|---|---|

| 3 يناير 2017 | CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | غير مصنف | 10,000.00 |

إدخالات التكلفة

| كائن التكلفة | عنصر التكلفة | سلوك التكلفة | المبلغ | التاريخ المحاسبي | ||

|---|---|---|---|---|---|---|

| CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | غير مصنف | 10,000.00 | 3 يناير 2017 |

| CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | غير مصنف | -10,000.00 | 31 يناير 2017 |

| CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | تكلفة ثابتة | 1000.00 | 31 يناير 2017 |

| CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | تكلفة متغيرة | 9,000.00 | 31 يناير 2017 |

للمزيد من المعلومات، راجع إنشاء وتعيين سياسة سلوك التكلفة إلى وحدة التحكم في التكلفة

الخطوة 2: معالجة حساب توزيع التكلفة

يتم استخدام توزيع التكلفة لإعادة توزيع التكلفة من كائن تكلفة واحد إلى كائن تكلفة واحد أو أكثر عن طريق تطبيق أساس توزيع ذي صلة. هناك اختلاف بين توزيع التكلفة وتخصيص التكلفة، حيث يحدث توزيع التكلفة دائمًا على مستوى عنصر التكلفة الأساسية للتكلفة الأصلية.

تعريف قاعدة توزيع التكلفة

في المحاسبة المالية، يتم تسجيل تكاليف الكهرباء في أغلب الأحيان كمبلغ إجمالي. في محاسبة التكاليف، لا يعتبر هذا الأسلوب مفصلاً بشكل كافٍ. يجب توزيع التكلفة المتغيرة على كائنات التكلفة الفردية على أساس مناسب. يُعتبر أساس التخصيص الأكثر منطقية استهلاك الكهرباء (كيلووات في الساعة). يتم إنشاء عضو بُعد إحصائي يسمى الكهرباء، ويتم تسجيل استهلاك الكهرباء. بشكل افتراضي، يتوفر كافة أعضاء الأبعاد الإحصائية كأساس توزيع.

| كائن التكلفة | كيلووات في الساعة | |

|---|---|---|

| CC001 | الموارد البشرية | 1,000 |

| CC002 | المالية | 6,000 |

| CC003 | التجميع | 0 |

يعرض الجدول التالي النتيجة عند تطبيق استهلاك الكهرباء كأساس توزيع للتكاليف المتغيرة.

| كائن التكلفة | المقدار | عامل التوزيع | المبلغ | |

|---|---|---|---|---|

| CC001 | الموارد البشرية | 1,000 | (1,000 ÷ 7,000) × 9,000.00 | 1,285.71 |

| CC002 | المالية | 6,000 | (6,000 ÷ 7,000) × 9,000.00 | 7,714.29 |

| CC003 | التجميع | 0 | (0 ÷ 7,000) × 9,000.00 | 0.00 |

يجب توزيع التكلفة الثابتة بالتساوي على كائنات التكلفة الفردية التي استهلكت الكهرباء. يمكن تحقيق هذه النتيجة باستخدام عضو البُعد الإحصائي الكهرباء في أساس توزيع صيغة: (الكهرباء > 0.00) يعرض الجدول التالي النتيجة عند تطبيق استهلاك الكهرباء كأساس توزيع الأساسية للتكاليف المتغيرة.

| كائن التكلفة | المعادلة | المقدار | عامل التوزيع | المبلغ | |

|---|---|---|---|---|---|

| CC001 | الموارد البشرية | (1,000 > 0.00) | 1 | (1 ÷ 2) × 1,000.00 | 500.00 |

| CC002 | المالية | (6,000 > 0.00) | 1 | (1 ÷ 2) × 1,000.00 | 500.00 |

| CC003 | التجميع | (0 > 0.00) | 0 | (0 ÷ 2) × 1,000.00 | 0.00 |

دفتر يومية

| دفتر يومية | نوع دفتر اليومية | فترة التقويم المالي | الإصدار | ||

|---|---|---|---|---|---|

| 00002 | دفتر يومية حساب توزيع التكلفة | مالي | 2017 | الفترة 1 | حساب المصروفات الزائدة / 01-02-2017 11:51:00 م / دفتر الأستاذ العام /2017 / الفترة 1 |

إدخالات دفتر اليومية (إدخالات دفتر اليومية لرصيد كائن التكلفة)

| التاريخ المحاسبي | كائن التكلفة | عنصر التكلفة | سلوك التكلفة | المبلغ | ||

|---|---|---|---|---|---|---|

| 31 يناير 2017 | CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | تكلفة ثابتة | 1000.00 |

| 31 يناير 2017 | CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | تكلفة متغيرة | 9,000.00 |

إدخالات التكلفة

| كائن التكلفة | عنصر التكلفة | سلوك التكلفة | المبلغ | التاريخ المحاسبي | ||

|---|---|---|---|---|---|---|

| CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | تكلفة ثابتة | -1000.00 | 31 يناير 2017 |

| CC001 | الموارد البشرية | 10001 | الكهرباء | تكلفة ثابتة | 500.00 | 31 يناير 2017 |

| CC002 | المالية | 10001 | الكهرباء | تكلفة ثابتة | 500.00 | 31 يناير 2017 |

| CC099 | مركز التكلفة الافتراضي | 10001 | الكهرباء | تكلفة متغيرة | -9,000.00 | 31 يناير 2017 |

| CC001 | الموارد البشرية | 10001 | الكهرباء | تكلفة متغيرة | 1,285.71 | 31 يناير 2017 |

| CC002 | المالية | 10001 | الكهرباء | تكلفة متغيرة | 7,714.29 | 31 يناير 2017 |

للمزيد من المعلومات، راجع إنشاء وتعيين سياسة توزيع التكلفة إلى وحدة التحكم في التكلفة

الخطوة 3: معالجة حساب معدل المصروفات الزائدة

يتم استخدام معدل المصروفات الزائدة لتحميل التكاليف لكائن تكلفة محدد أو أكثر. تستند التكلفة إلى معدل تكلفة محدد مسبقًا والمقدار من أساس التوزيع المعين.

تحديد معدل المصروفات الزائدة

يساهم كائن التكلفة CC001 الموارد البشرية في مجموعة من المشاريع الداخلية. يتم إنشاء عضو بُعد إحصائي يعرف باسم مشاريع الموارد البشرية لقياس المقدار المستهلك.

| كائن التكلفة | الساعات | |

|---|---|---|

| مشروع 1 | المشروع 1 | 3 |

| مشروع 2 | المشروع 2 | 1 |

تم تعريف معدل تكلفة محدد مسبقًا للمساهمة في مشاريع التكلفة.

| كائن التكلفة | عنصر التكلفة | سلوك التكلفة | الوحدات | المعدل | |

|---|---|---|---|---|---|

| CC001 | الموارد البشرية | 10001 | تكلفة متغيرة | 1 | 10 |

يُظهر الجدول التالي النتيجة عند تطبيق مشاريع الموارد البشرية كأساس توزيع.

| كائن التكلفة | المقدار | عنصر التكلفة | عامل التوزيع | المبلغ | |

|---|---|---|---|---|---|

| مشروع 1 | المشروع 1 | 3 | 10001 | (3 ÷ 1) × 10.00 | 30.00 |

| مشروع 2 | المشروع 2 | 1 | 10001 | (1 ÷ 1) × 10.00 | 10.00 |

دفتر يومية

| دفتر يومية | نوع دفتر اليومية | فترة التقويم المالي | الإصدار | ||

|---|---|---|---|---|---|

| 00003 | دفتر اليومية لحساب معدل المصروفات الزائدة | مالي | 2017 | الفترة 1 | حساب المصروفات الزائدة / 01-02-2017 11:51:00 م / دفتر الأستاذ العام /2017 / الفترة 1 |

إدخالات دفتر اليومية (إدخالات دفتر اليومية لحساب معدل المصروفات الزائدة)

| التاريخ المحاسبي | كائن التكلفة | المقدار | |

|---|---|---|---|

| 31 يناير 2017 | مشروع 1 | مشروع داخلي 1 | 3.00 |

| 31 يناير 2017 | مشروع 2 | مشروع داخلي 2 | 1.00 |

إدخالات التكلفة

| كائن التكلفة | عنصر التكلفة | سلوك التكلفة | المبلغ | التاريخ المحاسبي | ||

|---|---|---|---|---|---|---|

| CC0001 | الموارد البشرية | 10001 | الكهرباء | تكلفة متغيرة | -30.00 | 31 يناير 2017 |

| مشروع 1 | مشروع داخلي 1 | 10001 | الكهرباء | تكلفة متغيرة | 30.00 | 31 يناير 2017 |

| CC001 | الموارد البشرية | 10001 | الكهرباء | تكلفة متغيرة | -10.00 | 31 يناير 2017 |

| مشروع 2 | مشروع داخلي 2 | 10001 | الكهرباء | تكلفة متغيرة | 10.00 | 31 يناير 2017 |

لمزيد من المعلومات، راجع إجراء حسابات المصروفات الإضافية.

الخطوة 4: معالجة حساب تخصيص التكلفة

يُستخدم التخصيص لتخصيص رصيد كائن التكلفة إلى كائنات تكلفة أخرى عن طريق تطبيق أساس التوزيع. يدعم تطبيق Finance طريقة التوزيع المتبادل. في أسلوب التخصيص المتبادل، يتم التعرّف بشكل كامل على الخدمات المتبادلة التي تتبادلها كائنات التكلفة المساعدة. يحدد النظام بشكل تلقائي الترتيب الصحيح لتنفيذ عمليات التخصيص فيه. يتم تخصيص الرصيد الخاص بكائن التكلفة بواسطة أساس توزيع فردي. يتم دعم عمليات التخصيص عبر أبعاد كائنات التكلفة وأعضائها. يتم التحكم بترتيب التخصيص بواسطة وحدة التحكم في التكلفة.

تعريف توزيع التكلفة

فيما يلي مثال بسيط يشرح كيف يمكن تتبع تدفق التكلفة. يساهم كائن التكلفة CC001 الموارد البشرية في عدة كائنات تكلفة. يتم إنشاء عضو بُعد إحصائي يعرف باسم خدمات الموارد البشرية لقياس المقدار المستهلك.

| كائن التكلفة | خدمات الموارد البشرية | |

|---|---|---|

| CC002 | المالية | 35 |

| CC003 | التجميع | 55 |

| CC004 | التعبئة | 10 |

يساهم كائن التكلفة CC002 المالية في عدة كائنات تكلفة. يتم إنشاء عضو بُعد إحصائي يعرف باسم الخدمات المالية لقياس المقدار المستهلك.

| كائن التكلفة | الخدمات المالية | |

|---|---|---|

| CC003 | التجميع | 65 |

| CC004 | التعبئة | 35 |

يساهم كائن التكلفة CC003 التجميع في عدة كائنات تكلفة. يتم إنشاء عضو بُعد إحصائي يعرف باسم خدمات التجميع لقياس المقدار المستهلك.

| كائن التكلفة | خدمات التجميع (بالساعات) | |

|---|---|---|

| منتج 1 | المنتج 1 | 60 |

| منتج 2 | المنتج 2 | 20 |

يساهم كائن التكلفة CC004 التعبئة في عدة كائنات تكلفة. يتم إنشاء عضو بُعد إحصائي يعرف باسم خدمات التعبئة لقياس المقدار المستهلك.

| كائن التكلفة | خدمات التعبئة (بالساعات) | |

|---|---|---|

| منتج 1 | المنتج 1 | 80 |

| منتج 2 | المنتج 2 | 15 |

إشعار

يُمكن اشتقاق القياسات الإحصائية مثل ساعات الإنتاج التي يستهلكها المنتج من البيانات المصدر. للمزيد من المعلومات، راجع قالب موفر القياسات الإحصائية. يعرض الجدول التالي النتيجة عند تطبيق خدمات الموارد البشرية كأساس توزيع لإجمالي التكلفة (التكلفة الثابتة والتكلفة المتغيرة).

| كائن التكلفة | المقدار | عامل التوزيع | المبلغ | سلوك التكلفة | |

|---|---|---|---|---|---|

| CC002 | المالية | 35 | (35 ÷ 100) × 500.00 | 175.00 | تكلفة ثابتة |

| CC003 | التجميع | 55 | (55 ÷ 100) × 500.00 | 275.00 | تكلفة ثابتة |

| CC004 | التعبئة | 10 | (10 ÷ 100) × 500.00 | 50.00 | تكلفة ثابتة |

| CC002 | المالية | 35 | (35 ÷ 100) × 1,245.71 | 436.00 | تكلفة متغيرة |

| CC003 | التجميع | 55 | (55 ÷ 100) × 1,245.71 | 685.14 | تكلفة متغيرة |

| CC004 | التعبئة | 10 | (10 ÷ 100) × 1,245.71 | 124.57 | تكلفة متغيرة |

يعرض الجدول التالي النتيجة عند تطبيق الخدمات المالية كأساس توزيع لإجمالي التكلفة (التكلفة الثابتة والتكلفة المتغيرة).

| كائن التكلفة | المقدار | عامل التوزيع | المبلغ | سلوك التكلفة | |

|---|---|---|---|---|---|

| CC003 | التجميع | 65 | (65 ÷ 100) × (500.00 + 175.00) | 438.75 | تكلفة ثابتة |

| CC004 | التعبئة | 35 | (35 ÷ 100) × (500.00 + 175.00) | 236.25 | تكلفة ثابتة |

| CC003 | التجميع | 65 | (65 ÷ 100) × (7,714.29 + 436.00) | 5,297.69 | تكلفة متغيرة |

| CC004 | التعبئة | 35 | (35 ÷ 100) × (7,714.29 + 436.00) | 2,852.60 | تكلفة متغيرة |

يعرض الجدول التالي النتيجة عند تطبيق خدمات التجميع كأساس توزيع لإجمالي التكلفة (التكلفة الثابتة والتكلفة المتغيرة).

| كائن التكلفة | المقدار | عامل التوزيع | المبلغ | سلوك التكلفة | |

|---|---|---|---|---|---|

| منتج 1 | المنتج 1 | 60 | (60 ÷ 80) × (275.00 + 438.75) | 535.31 | تكلفة ثابتة |

| منتج 2 | المنتج 2 | 20 | (20 ÷ 80) × (275.00 + 438.75) | 178.44 | تكلفة ثابتة |

| منتج 1 | المنتج 1 | 60 | (60 ÷ 80) × (5,297.69 + 685.14) | 4,487.12 | تكلفة متغيرة |

| منتج 2 | المنتج 2 | 20 | (20 ÷ 80) × (5,297.69 + 685.14) | 1,495.71 | تكلفة متغيرة |

يعرض الجدول التالي النتيجة عند تطبيق خدمات التعبئة كأساس توزيع لإجمالي التكلفة (التكلفة الثابتة والتكلفة المتغيرة).

| كائن التكلفة | المقدار | عامل التوزيع | المبلغ | سلوك التكلفة | |

|---|---|---|---|---|---|

| منتج 1 | المنتج 1 | 80 | (80 ÷ 95) × (50.00 + 236.25) | 241.05 | تكلفة ثابتة |

| منتج 2 | المنتج 2 | 15 | (15 ÷ 95) × (50.00 + 236.25) | 45.20 | تكلفة ثابتة |

| منتج 1 | المنتج 1 | 80 | (80 ÷ 95) × (2,852.60 + 124.57) | 2,507.09 | تكلفة متغيرة |

| منتج 2 | المنتج 2 | 15 | (15 ÷ 95) × (2,852.60 + 124.57) | 470.08 | تكلفة متغيرة |

إدخالات دفتر اليومية (إدخالات دفتر اليومية لرصيد كائن التكلفة)

| دفتر يومية | نوع دفتر اليومية | فترة التقويم المالي | الإصدار | ||

|---|---|---|---|---|---|

| 00004 | دفتر يومية توزيع التكلفة | مالي | 2017 | الفترة 1 | حساب المصروفات الزائدة / 01-02-2017 11:51:00 م / دفتر الأستاذ العام /2017 / الفترة 1 |

سطور دفتر اليومية

| التاريخ المحاسبي | كائن التكلفة | عنصر التكلفة | سلوك التكلفة | المبلغ | ||

|---|---|---|---|---|---|---|

| 31 يناير 2017 | CC001 | الموارد البشرية | 10001 | الكهرباء | تكلفة ثابتة | 500.00 |

| 31 يناير 2017 | CC001 | الموارد البشرية | 10001 | الكهرباء | تكلفة متغيرة | 1,245.71 |

| 31 يناير 2017 | CC002 | المالية | 10001 | الكهرباء | تكلفة ثابتة | 675.00 |

| 31 يناير 2017 | CC002 | المالية | 10001 | الكهرباء | تكلفة متغيرة | 8,150.29 |

| 31 يناير 2017 | CC003 | التجميع | 10001 | الكهرباء | تكلفة ثابتة | 713.75 |

| 31 يناير 2017 | CC003 | التجميع | 10001 | الكهرباء | تكلفة متغيرة | 5,982.83 |

| 31 يناير 2017 | CC003 | التعبئة | 10001 | الكهرباء | تكلفة ثابتة | 286.25 |

| 31 يناير 2017 | CC003 | التعبئة | 10001 | الكهرباء | تكلفة متغيرة | 2,977.17 |

| 31 يناير 2017 | منتج 1 | المنتج 1 | 10001 | الكهرباء | تكلفة ثابتة | 776.36 |

| 31 يناير 2017 | منتج 1 | المنتج 1 | 10001 | الكهرباء | تكلفة متغيرة | 6,994.21 |

| 31 يناير 2017 | منتج 2 | المنتج 1 | 10001 | الكهرباء | تكلفة ثابتة | 223.64 |

| 31 يناير 2017 | منتج 2 | المنتج 1 | 10001 | الكهرباء | تكلفة متغيرة | 1,965.79 |

إدخالات التكلفة

| كائن التكلفة | عنصر التكلفة | سلوك التكلفة | المبلغ | التاريخ المحاسبي | ||

|---|---|---|---|---|---|---|

| CC001 | الموارد البشرية | 10001 | الكهرباء | تكلفة ثابتة | -500.00 | 31 يناير 2017 |

| CC002 | المالية | 10001 | الكهرباء | تكلفة ثابتة | 175.00 | 31 يناير 2017 |

| CC003 | التجميع | 10001 | الكهرباء | تكلفة ثابتة | 275.00 | 31 يناير 2017 |

| CC004 | التعبئة | 10001 | الكهرباء | تكلفة ثابتة | 50,00 | 31 يناير 2017 |

| CC001 | الموارد البشرية | 10001 | الكهرباء | تكلفة متغيرة | -1,245.71 | 31 يناير 2017 |

| CC002 | المالية | 10001 | الكهرباء | تكلفة متغيرة | 436.00 | 31 يناير 2017 |

| CC003 | التجميع | 10001 | الكهرباء | تكلفة متغيرة | 685.14 | 31 يناير 2017 |

| CC004 | التعبئة | 10001 | الكهرباء | تكلفة متغيرة | 124.57 | 31 يناير 2017 |

| CC002 | المالية | 10001 | الكهرباء | تكلفة ثابتة | -675.00 | 31 يناير 2017 |

| CC003 | التجميع | 10001 | الكهرباء | تكلفة ثابتة | 438.75 | 31 يناير 2017 |

| CC004 | التعبئة | 10001 | الكهرباء | تكلفة ثابتة | 236.25 | 31 يناير 2017 |

| CC002 | المالية | 10001 | الكهرباء | تكلفة متغيرة | -8,150.29 | 31 يناير 2017 |

| CC003 | التجميع | 10001 | الكهرباء | تكلفة متغيرة | 5,297.69 | 31 يناير 2017 |

| CC004 | التعبئة | 10001 | الكهرباء | تكلفة متغيرة | 2,852.60 | 31 يناير 2017 |

| CC003 | التجميع | 10001 | الكهرباء | تكلفة ثابتة | -713.75 | 31 يناير 2017 |

| منتج 1 | المنتج 1 | 10001 | الكهرباء | تكلفة ثابتة | 535.31 | 31 يناير 2017 |

| منتج 2 | المنتج 2 | 10001 | الكهرباء | تكلفة ثابتة | 178.44 | 31 يناير 2017 |

| CC003 | التجميع | 10001 | الكهرباء | تكلفة متغيرة | -5,982.83 | 31 يناير 2017 |

| منتج 1 | المنتج 1 | 10001 | الكهرباء | تكلفة متغيرة | 4,487.12 | 31 يناير 2017 |

| منتج 2 | المنتج 2 | 10001 | الكهرباء | تكلفة متغيرة | 1,495.71 | 31 يناير 2017 |

| CC003 | التجميع | 10001 | الكهرباء | تكلفة ثابتة | -286.25 | 31 يناير 2017 |

| منتج 1 | المنتج 1 | 10001 | الكهرباء | تكلفة ثابتة | 241.05 | 31 يناير 2017 |

| منتج 2 | المنتج 2 | 10001 | الكهرباء | تكلفة ثابتة | 45.20 | 31 يناير 2017 |

| CC003 | التجميع | 10001 | الكهرباء | تكلفة متغيرة | -2,977.17 | 31 يناير 2017 |

| منتج 1 | المنتج 1 | 10001 | الكهرباء | تكلفة متغيرة | 2,507.09 | 31 يناير 2017 |

| منتج 2 | المنتج 2 | 10001 | الكهرباء | تكلفة متغيرة | 470.08 | 31 يناير 2017 |

الخاتمة

في المحاسبة المالية، يتم ترحيل تكلفة مقدارها 10,000.00 للكهرباء إلى معرف مركز تكلفة وهمي. لذلك، سيعلم محاسبو التكلفة أنه من الضروري تخصيص هذه التكلفة. في محاسبة التكاليف، تتدفق التكاليف عبر الوحدات والمستويات التنظيمية، استنادًا إلى السياسات والقواعد المطبقة. تم إقران كل تكلفة بأساس توزيع يوفر أفضل تقييم لتخصيص التكاليف.

| عنصر التكلفة | كائن التكلفة CC099 |

كائن التكلفة CC001 |

كائن التكلفة CC002 |

كائن التكلفة CC003 |

كائن التكلفة CC004 |

كائن التكلفة مشروع 1 |

كائن التكلفة مشروع 2 |

كائن التكلفة منتج 1 |

كائن التكلفة منتج 2 |

الإجمالي |

|---|---|---|---|---|---|---|---|---|---|---|

| 10001 الكهرباء | 0.00 | 0.00 | 0.00 | 0.00 | 30.00 | 10.00 | 7,770.57 | 2,189.43 | 10,000.00 | |

| غير مصنف | 0.00 | |||||||||

| تكلفة ثابتة | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 776.36 | 223.64 | 1,000.00 | ||

| تكلفة متغيرة | 000 | 0.00 | 0.00 | 0.00 | 0.00 | 30.00 | 10.00 | 6,994.21 | 1,965.79 | 9,000.00 |

إشعار

تظهر هذه المقالة كيفية تدفق عنصر تكلفة أساسية، 10001 الكهرباء، عبر كائنات التكلفة. لذلك، يتم تخصيص تكلفة هذه المصروفات الزائدة إلى أدنى مستوى في المؤسسة. بمعنى آخر، كانئات التكلفة في أدنى مستوى هي التي تتحمل التكلفة. إذا احتجت إلى تدفق مرئي للتكلفة بين كائنات التكلفة، فيمكنك استخدام قواعد سياسة زيادة التكاليف لرؤية تدفق التكلفة. لمزيد من المعلومات، راجع سياسة التكاليف وحساب المصروفات الإضافية.

الملاحظات

قريبًا: خلال عام 2024، سنتخلص تدريجيًا من GitHub Issues بوصفها آلية إرسال ملاحظات للمحتوى ونستبدلها بنظام ملاحظات جديد. لمزيد من المعلومات، راجع https://aka.ms/ContentUserFeedback.

إرسال الملاحظات وعرضها المتعلقة بـ