Informacje o zarządzaniu projektami i ich księgowaniu

Funkcja zarządzania projektami i księgowania może być używana w wielu branżach w celu zapewnienia usługi, utworzenia produktu lub osiągnięcia wyniku.

Projekt jest grupą działań, która umożliwia świadczenie usługi, utworzenie produktu lub uzyskanie wyniku. Projekty pochłaniają zasoby i generują wyniki finansowe w postaci przychodów lub aktywów.

Projekty w różnych branżach

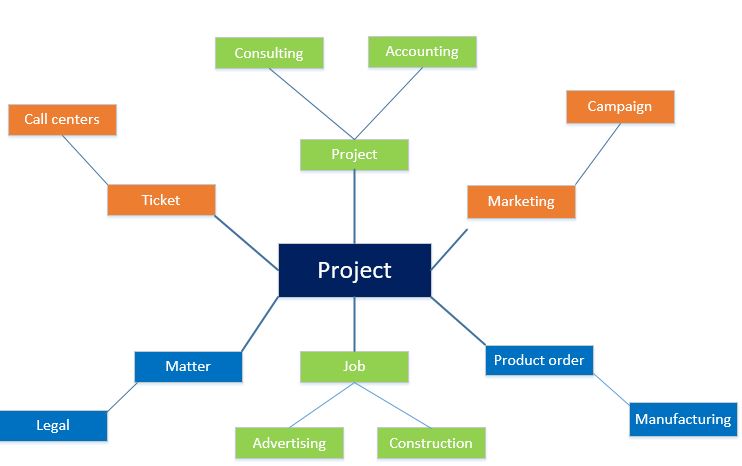

Funkcja zarządzania projektami i księgowania może być używana w wielu branżach, jak przedstawiono na poniższej ilustracji.

W call center bilet może służyć do opisu zestawu działań wymaganych do rozwiązania połączenia. Firmy konsultingowe, takie jak organizacje zarządzające lub zajmujące się doradztwem technicznym lub agencje reklamowe, określają swoją działalność jako projekty. W marketingu kampania reprezentuje zestaw prac, które należy dostarczyć. W produkcji opartej na projektach zlecenie produkcyjne dotyczy różnych prac, które należy wykonać, aby wyprodukować niektóre produkty gotowe. Bez względu na nazwę, projekty te obejmują zasoby, harmonogramy i koszty, a funkcje zarządzania projektami i księgowości mogą pomóc w planowaniu, realizacji i analizie tych projektów.

Fazy projektu

Mimo że następujący przepływ przebiegu procesu ma na celu tworzenie zewnętrznych projektów lub projektów wykonanych dla jednego lub większej liczby klientów, funkcjonalność ma również zastosowanie w przypadku projektów o charakterze wewnętrznym i samych kosztów.

Jak pokazano na powyższej ilustracji, zarządzanie projektami i księgowanie można podzielić na trzy etapy:

- Zainicjowanie

- Wykonaj

- Analizuj

Zainicjowanie projektu

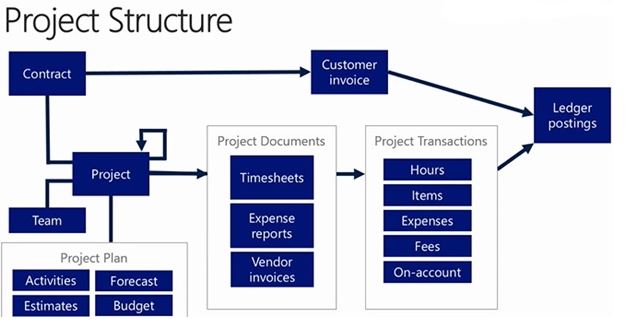

Podczas inicjowania projektu zachodzi kilka kluczowych procesów. Oferta w ramach projektu może służyć do informowania o szacunkowej robocizny, wydatkach i materialach do klienta. Warunki fakturowania, limity i kontrakty można zarejestrować w kontrakcie projektu. Struktury podziału pracy (SPP) można użyć do zaplanowania i oszacowania pracy. Prognozy i budżety można skonfigurować w celu ułatwienia wykonywania projektów. Poniższa ilustracja przedstawia strukturę projektu.

Tworzenie ofert w ramach projektu

Oferta projektu na początku fazy sprzedaży projektu umożliwia świadczenie klienta z ofertą, która nie jest wiążąca. Oferta może zawierać takie elementy, jak oferowane towary i usługi, podstawowe informacje kontaktowe, specjalne umowy handlowe i rabaty oraz możliwe podatki i opłaty dodatkowe.

Z poręczeniem dotyczącym oferty projektu można również wystawić w ramach organizacji i klienta. Po utworzeniu oferty projektu można utworzyć dla niej żądanie poręczenia i złożyć je do banku. Po zatwierdzeniu wniosku przez bank, klientowi wystawiana jest poręczenie.

Aby uzyskać więcej informacji, zobacz Oferty w ramach projektu.

Tworzenie kontraktów projektu

Kiedy zawierasz umowę z klientem lub innym źródłem finansowania w celu ukończenia projektu, musisz najpierw utworzyć umowę dotyczącą projektu. Następnie podczas tworzenia projektu należy go przypisać do odpowiedniego kontraktu. Typ projektu utworzonego dla umowy dotyczącej projektu określa metodę używaną do fakturowania odbiorców projektu. Istnieje możliwość zmodyfikowania kontraktu projektu i powiązanego z nim projektu, ale nie można zmienić typu projektu. Aby uzyskać więcej informacji o typach projektów, zobacz sekcję „Tworzenie projektów”.

Aby uzyskać więcej informacji na temat umów dotyczących projektów, zobacz Umowy dotyczące projektów.

Tworzenie struktur podziału pracy

Stopień szczegółowości struktury SPP jest uzależniony od wymaganego poziomu dokładności dla oszacowań oraz poziomu śledzenia, który jest wymagany w odniesieniu do tych oszacowań. Projekty, które mają bardzo niską tolerancję na odchylenia harmonogramu lub kosztów, zwykle wymagają bardziej szczegółowego SPP, a także wymagają starannego śledzenia postępu prac i kosztów w porównaniu z SPP.

Aby uzyskać więcej informacji, zobacz temat Przegląd struktur podziału pracy.

Tworzenie prognoz i budżetu dla projektów

Jeśli organizacja ma perspektywę operacyjna i koncentruje się na przychodach i kosztach pochodzących z określonych transakcji, można użyć prognozowania. Jeśli jednak Twoja organizacja bardziej koncentruje się na kwotach finansowych, możesz skorzystać z budżetowania. Każda metoda ma swoje zalety. Aby uzyskać więcej informacji, zobacz temat Prognozy i budżety projektów.

Tworzenie projektów

W Finance można utworzyć sześć typów projektów. Każdy typ projektu jest skonfigurowany w różny sposób podczas ujmowania kosztów i przychodów. Wybrany typ projektu zależy od przeznaczenia projektu. W poniższej tabeli przedstawiono typowe użycie poszczególnych typów projektów.

| Typ projektu | Opis |

| Czas i materiał | W projektach związanych z czasem i materiałami klient jest obciążany wszystkimi kosztami poniesionymi w ramach projektu. Koszty te obejmują koszty dotyczące godzin, wydatków, przedmiotów i opłat. |

| Stała cena | W przypadku projektów typu stała cena, faktury składają się z transakcji akonto. Projekt o stałej cenie jest fakturowany zgodnie z harmonogramem fakturowania utworzonym na podstawie kontraktu dotyczącego projektu. Przychód dla projektów o stałej cenie może być obliczany i księgowany w całym projekcie za pomocą metody procentu wykonanego. Można również obliczyć i opublikować przychód po zakończeniu projektu, korzystając z metody kończenia kontraktu. W celu obliczenia stopnia wykonania projektu lub grupy projektów przedsiębiorstwa mogą korzystać z wartości w toku (PWT) w programie. |

| Inwestycje | Projekty inwestycyjne to projekty, które nie produkują natychmiastowych zysków. Są one zwykle używane w długoterminowych projektach wewnętrznych, w których koszty muszą być kapitalizowane. Dla danego projektu inwestycyjnego można zapisać tylko koszty dla towarów, godzin i kosztów. Koszty w projekcie inwestycyjnym są śledzone i kontrolowane przy użyciu funkcji szacowania. Projekty inwestycyjne można skonfigurować z opcjonalną maksymalną wielkością liter. W miarę postępów prac nad projektem inwestycyjnym rejestrowane są jego koszty w ramach kont PWT, w którym koszty są wstrzymywane do czasu zakończenia projektu. W przypadku wyeliminowania projektu wartość PWT jest przekazywana do środka trwałego, konta księgowego lub nowego projektu. UWAGA: Transakcje na projektach inwestycyjnych nie są pokazywane na stronie Księgowanie kosztów, Naliczanie dochodów lub Tworzenie propozycji faktur. |

| Projekt kosztów | Podobnie jak projekty inwestycyjne, projekty kosztów są zwykle używane do śledzenia projektów wewnętrznych i można dla nich rejestrować tylko godziny, wydatki i pozycje. Jednak projekty kosztów zazwyczaj mogą trwać krócej niż projekty inwestycyjne. Co więcej, inaczej niż w przypadku projektów inwestycyjnych, projekty kosztów nie mogą być skapitalizowane na konta arkuszu bilansowego. Zamiast tego transakcje projektu są księgowane tylko na rachunkach zysków i strat. UWAGA: Transakcje na projektach kosztowych nie są odzwierciedlone w Księguj koszty, Naliczaj zyski lubTworzenie propozycji faktur. Ponieważ projekty kosztów są zazwyczaj używane do śledzenia projektów wewnętrznych, zazwyczaj nie muszą być skojarzone z kontem klienta. Jeśli jednak instalacja wymaga tworzenia zapotrzebowań na towary dla zamówień zakupu, konieczne jest skojarzenie projektu kosztów z klientem. To skojarzenie jest wymagane, ponieważ zapotrzebowania na towary są zarządzane jako wiersze zamówienia sprzedaży, a system wymaga podania klienta. Jednak ta konfiguracja nie spowoduje, że zapotrzebowania na towary zostaną utworzone automatycznie na podstawie zamówienia zakupu. W przypadku projektów kosztów ustawienie dotyczące Utwórz zapotrzebowanie na przedmiot jest ignorowane. Jeśli zapotrzebowanie na towary jest wymagane w projekcie kosztów, można utworzyć go ręcznie, pod warunkiem, że klient jest skojarzony z danym projektem. |

| Wewnętrznie | Projekty wewnętrzne służą do śledzenia kosztów projektu, który jest wewnętrzną organizacją. Projekty wewnętrzne mogą udostępniać narzędzie planowania umożliwiające zarządzanie zużyciem zasobów. UWAGA: Transakcje w projektach wewnętrznych nie są odzwierciedlane w Naliczanie dochodów lub Tworzenie propozycji faktur. |

| Time | Projekty typu czas są używane do śledzenia czasu skojarzonego z nieodpłatnymi i nieproduktywnymi działaniami, na przykład projekt służący do śledzenia czasu urlopu pracownikom. Transakcje w projektach czasowych nie są księgowane w rejestrze. Zamiast tego są one zawarte w raportach wykorzystania przez pracowników. W projektach czasowych może być rejestrowana tylko transakcja godzinowa. Aby zarejestrować te godziny w projekcie, należy użyć dziennika godzin lub grafiku. Po zarejestrowaniu godziny są wyświetlane jako transakcje projektu, ale nie mają odpowiednich transakcji załączników. UWAGA: Transakcje na projektach czasowych nie są odzwierciedlone w Księguj koszty, Naliczaj zysk lub Tworzenie propozycji faktur. |

Przypisywanie pracowników, kategorii i zasobów

Zasoby pracowników można planować w zależności od zapotrzebowań i harmonogramu projektu albo umiejętności i dostępności pracowników. Dzięki funkcjom planowania zasobów można efektywnie i skutecznie przydzielać pracę pracownikom organizacji. Użytkownik może szybko znaleźć najbardziej wykwalifikowanych pracowników, którzy mogą pracować nad projektem. Istnieje również możliwość łatwego wykorzystania tych pracowników w czasie trwania projektu.

Oto kilka sposobów korzystania z funkcji planowania zasobów:

- Informacje o atrybutach pracownika, takie jak edukacja, umiejętności, certyfikacja i doświadczenie w projekcie, są używane do dopasowywania pracownika do wymagań projektu.

- Użycie informacji o kalendarzu pracownika i dostępności w celu dopasowania harmonogramu pracownika do kalendarza projektu.

- Przejrzyj możliwości każdego pracownika i określ, w jaki sposób ta zdolność jest wykorzystywana. Na przykład, jeśli pracownik jest niedostatecznie wykorzystywany, można go przypisać do projektu, który pasuje do jego dostępności i atrybutów.

- Sprawdź dostępność pracownika, aby upewnić się, że nie ma konfliktów kalendarza z przydziałami pracownika.

- Przejrzyj informacje o wykorzystaniu pracowników w widoku podsumowania (na przykład według działu lub pracownika) lub w widoku szczegółowym (na przykład według pracowników działu lub tygodniowo dla każdego pracownika).

- Aby zoptymalizować sposób korzystania z procesów pracy, należy zmodyfikować przydziały zasobów na różne jednostki czasu, takie jak dzień, tydzień czy miesiąc.

Wykonanie projektu

Podczas wykonywania projektu członkowie zespołu lub menedżerowie rejestrują prace i koszty poniesione za pośrednictwem grafików, raportów o wydatkach i innych dokumentów biznesowych. Menedżerowie projektów mogą monitorować zużycie kwot budżetowanych w projekcie. Menedżerowie projektów mogą również zamawiać, pobierać i kupować materiały dla projektów, korzystając z zamówień zakupu i innych dokumentów biznesowych. Faktury są przygotowywane i zatwierdzane, dzięki czemu klienci mogą być rozliczani za bieżącą pracę. Ostatecznie podczas tego procesu jest rozpoznawany przychód mający wpływ na finanse organizacji.

Zarządzanie strukturami podziału pracy

SPP to opis prac, które zostaną wykonane w projekcie. SPP to hierarchia zadań. Reprezentuje nie tylko pracę dla każdego zadania, ale również jego rozmiar, koszt i czas trwania zadania.

Aby uzyskać więcej informacji, zobacz temat Przegląd struktur podziału pracy.

Zarządzanie prognozami i budżetem dla projektów

Istnieją dwa sposoby zarządzania i kontroli nad projektami: prognozy projektów i budżety projektów. Jeśli organizacja ma perspektywę operacyjna i koncentruje się na przychodach i kosztach pochodzących z określonych transakcji, można użyć prognozowania. Jeśli jednak Twoja organizacja bardziej koncentruje się na kwotach finansowych, możesz skorzystać z budżetowania.

Aby uzyskać więcej informacji, zobacz temat Prognozy i budżety projektów.

Tworzenie zleceń produkcyjnych

Związane z projektem zlecenie produkcyjne może być połączone z zamówieniem sprzedaży lub zapotrzebowaniem na towary przy użyciu metody gotowego towaru lub metody zużytego towaru. Dodatkowo, jeśli zlecenie produkcyjne zostało utworzone ręcznie, nie ma łącza między zleceniem produkcyjnym a zamówieniem sprzedaży lub zapotrzebowaniem na towary (brak łącza do zamówienia). Jeśli jednak zlecenie produkcyjne zostało utworzone automatycznie, aby zrealizować zamówienie sprzedaży lub zapotrzebowanie na towary, istnieje powiązanie między zleceniem produkcyjnym a zamówieniem sprzedaży lub zapotrzebowaniem na towary (łącze do zamówienia).

W zależności od kombinacji tych czynników należy skorzystać z jednej z następujących metod:

- Gotowy towar/łącze do zamówienia — Połącz projekt z zamówieniem sprzedaży lub zapotrzebowaniem na towary. W przypadku korzystania z tej metody rzeczywiste koszty projektów są księgowane, kiedy zamówienie sprzedaży zostanie zafakturowane lub kiedy dokument dostawy jest aktualizowany na potrzeby zapotrzebowania na towary. Koszt jest księgowany jako gotowy towar.

- Gotowe towary/brak łącza do zamówienia — rzeczywiste koszty nie mogą być księgowane, dopóki cykl produkcyjny dla danego towaru nie został Zakończony. Koszt gotowego towaru jest księgowany jako jedna transakcja.

- Zużyty towar/łącze do zamówienia — Połącz projekt z zapotrzebowaniem na towary. Użycie tej metody umożliwia wyświetlenie rzeczywistych kosztów projektu, gdy produkcja ma stan Rozpoczęty lub zgłoszony jako gotowy. Koszty są księgowane jako wiele transakcji projektów towarów dla surowców i godzin zużytych do produkcji. Kiedy dokument dostawy jest zaktualizowany dla zapotrzebowania na towary, nie są księgowane żadne koszty projektów. Istnieje również możliwość zdefiniowania poziomu w hierarchii wykazów materiałów (BOM), w którym śledzone są projekty w produkcji.

- Pozycja skonsumowana/brak powiązania z zamówieniem – Połącz projekt z wymaganiem dotyczącym przedmiotu. Użycie tej metody umożliwia wyświetlenie rzeczywistych kosztów projektu, gdy produkcja ma stan Rozpoczęty lub zgłoszony jako gotowy. Koszty są księgowane jako wiele transakcji projektów towarów dla surowców i godzin zużytych do produkcji. Istnieje również możliwość zdefiniowania poziomu w hierarchii BOM, w którym śledzone są projekty w produkcji.

Zdobywaj produkty i usługi

Zakup i sprzedaż towarów są rozpowszechnionymi działaniami w wielu firmach ukierunkowanych na projekty.

Zamówienia zakupu dla projektów

Cel zamówienia zakupu określa, kiedy zamówienie zakupu jest zużywane, a tym samym, kiedy towary są rozliczane w projekcie.

| Metoda | Przeznaczenie | Zużycie towarów |

|---|---|---|

| Utwórz zamówienie bezpośrednio. | Dokonaj zakupu towarów z zewnętrznego dostawcy w celu zużycia w projekcie. Zamówienie zakupu możesz utworzyć w następujący sposób:

|

Towary są pobierane podczas aktualizacji faktury zakupu. |

| Utwórz zamówienie zakupu na podstawie zamówienia sprzedaży. | Dokonaj zakupu towarów podczas tworzenia zamówienia sprzedaży na podstawie projektu. | Towary są zużywane, kiedy zamówienie sprzedaży jest zafakturowane na klienta. |

| Utwórz zamówienie zakupu z zapotrzebowania na towary. | Kupuj towary podczas tworzenia zapotrzebowania na towary z projektu. | Towary są zużywane podczas aktualizacji dokumentu dostawy zapotrzebowania na towary. |

Zamówienia sprzedaży dla projektów

W przypadku zarządzania projektami i księgowania można zarejestrować zużycie towarów na kilka sposobów. Towary można sprzedawać i kupować z poziomu projektu, a także rezerwować towary w projekcie.

Można zamówić towary z poziomu zapasów firmy przeznaczonych do spożycia w projekcie. Można również kupić towary u zewnętrznego dostawcy. Towary mogą być używane we wszystkich rodzajach projektów z wyjątkiem projektów typu czas.

Sposób zamawiania produktów zależy od tego, skąd je zamawiasz:

- Aby zamówić towary w magazynie firmy, należy wprowadzić zamówienie jako zapotrzebowanie na towary. Jeśli jest używana Strona Zapotrzebowania na towary, możesz skonfigurować wymaganie, aby otrzymywać przedmioty jako częściowe dostawy. W związku z tym można odłożyć zużycie towarów do momentu, gdy będzie jedna ilość potrzebna.

- Aby zamówić towary od dostawcy zewnętrznego, należy utworzyć zamówienie jako zamówienie zakupu na stronie Zamówienie zakupu.

Uwaga

Nie można anulować dokumentu dostawy dotyczącego powiązanego z projektem zamówienia sprzedaży, jeśli towar został już oznaczony jako przeznaczony do zapakowania.

W poniższej tabeli przedstawiono metody porządkowania elementów oraz sposób konsumowania towarów.

| Metoda | Przeznaczenie | Zużycie transakcji towarowych |

|---|---|---|

| Zamówienie sprzedaży | Wprowadzenie transakcji bezpośrednio w projekcie typu czas i materiały. | Transakcje towarowe są używane podczas księgowania faktury dla klienta. |

| Arkusz magazynowy | Szybkie wprowadzanie i utrzymywanie rekordów towaru. Jeśli na przykład konieczne jest wprowadzenie zapotrzebowania na towary na podstawie wydrukowanej listy, można zastosować arkusz magazynowy. | Transakcje towarowe są używane podczas księgowania arkusza. |

| Wymagania towaru | Wprowadź towary, które nie będą używane od razu. Dzięki tej metodzie można śledzić liczbę towarów zużytych do jednego rekordu zapotrzebowania na towary. | Transakcje towarowe są zużywane, gdy dokument dostawy jest aktualizowany. Innymi słowy, zapotrzebowanie na towary jest tworzone podczas księgowania dokumentu dostawy. |

| Zamówienia zakupu | Transakcje są wprowadzane w jednej z trzech lokalizacji w zależności od metody zakupu. | Transakcje towarowe są używane, gdy jest aktualizowane dokument dostawy lub kiedy klient lub dostawca jest zafakturowany. |

Przetwarzanie faktur projektu

Typ projektu określa metodę fakturowania, która ma zostać zastosowana. Można zafakturować tylko dwa zewnętrzne typy projektów (czas i materiały i stała cena). Projekty typu czas i materiały oraz projekty o stałej cenie są zawsze dołączane do kontraktu dotyczącego projektu.

Przed utworzeniem faktury dla klienta w projekcie można utworzyć wstępną fakturę lub propozycję faktury. W propozycji faktury można wybrać transakcje projektów, które mają zostać uwzględnione na fakturze projektu. Następnie można przejrzeć szczegóły faktury przed zaksięgowaniem faktury projektu i wysłaniem jej do klienta lub innego źródła finansowania.

Aby uzyskać więcej informacji na temat przetwarzania faktur w ramach projektu, zobacz Fakturowanie projektu.

Obliczanie kosztów w celu wykonania projektu

Podczas tworzenia oszacowania można wybrać metodę, która jest używana do obliczenia kosztu wykonania projektu. Metodę należy wybrać z pola Metoda Koszt do zakończenia na stronie Tworzenie oszacowania. Wybrana metoda jest stosowana osobno dla każdego wiersza kosztów w szacowaniu kosztów. Jeśli wiersz ma stan Utworzony, można zmienić metodę zastosowaną do niego na stronie Szacowanie kosztów.

Poniższa tabela zawiera opis metod obliczania kosztów w celu wykonania projektu.

| Metoda | Opis |

|---|---|

| Koszt całkowity – rzeczywisty | Koszty szacowane muszą zostać wprowadzane ręcznie. Po wypełnieniu kolumny Koszt całkowity lub Ilość całkowita na stronie Szacowanie kosztów rzeczywiste koszty są odejmowane od sum wprowadzonych przez użytkownika. Wynik to koszt konieczny, aby zakończyć projekt. Zazwyczaj postęp kosztów nie jest śledzony na podstawie, na przykład, liczby pobytów hotelu oraz posiłków rejestrowanych w poszczególnych okresach. Zamiast tego. Śledzenie jest zwykle oparte na porównaniu łącznej kwoty przewidywanych godzin. Takie podejście nie wymaga stosowania modelu prognozy, ale suma kosztów lub łącznej ilości można zmienić ręcznie. Gdy wartość zostanie wprowadzona w kolumnie Koszt całkowity lub Ilość ogółem, Finance porównuje tę wartość z rzeczywistymi transakcjami zaksięgowanymi w okresie, a następnie zmniejsza wartość w kolumnie Ilość do ukończenia lub Koszt do ukończenia. |

| Całkowity budżet – rzeczywisty | Koszty rzeczywiste są porównywane z modelem prognozy wybieranym w celu określenia kosztu. Ta metoda powoduje użycie łącznego modelu budżetu, który zawiera prognozowane transakcje. Aby uzyskać dokładniejszy widok projektu, można dostosować model budżetu w czasie, gdy projekt jest w toku. Jeśli musisz dostosować prognozę, postępuj zgodnie z poniższą procedurą:

UWAGA: Jeśli wybierzesz tę metodę, użyj co najmniej dwóch modeli prognoz. Jeden model powinien zawierać oryginalną prognozę. W przypadku innego modelu należy skopiować transakcje prognozy z innego modelu. Ta metoda jest prawidłowa tylko w przypadku stałych cen i projektów inwestycyjnych. |

| Pozostały budżet | Ta metoda powoduje użycie modelu pozostałego budżetu do obliczenia kosztu wykonania projektu. W przypadku korzystania z tej metody koszty rzeczywiste i prognozowane kwoty w modelu pozostałego budżetu są sumowane razem. W efekcie powstaje koszt całkowity. Przed użyciem tej metody należy skonfigurować model pozostałego budżetu w celu odliczenia transakcji na podstawie rzeczywistych transakcji zarejestrowanych w systemie. Na stronie Modele prognozy należy się upewnić, że pola oznaczono w grupie Automatyczna redukcja prognozy. Zazwyczaj pozostały budżet jest kopiowany z oryginalnego budżetu. Po wprowadzeniu transakcji transakcje w pozostałym budżecie zostaną zmniejszone. W miarę postępu projektu, jeśli stwierdzisz, że pozostały budżet musi zostać skorygowany, transakcje prognozowane zostaną obciążone pozostałym budżetem. UWAGA: Tę metodę można zastosować tylko wtedy, gdy do oszacowania dołączony jest model prognozy. |

| Jako poprzednie oszacowanie | Zastosowano tę samą metodę szacowania, która została użyta w poprzednim okresie. Ta metoda wymaga modelu prognozy w przypadku, gdy poprzedni okres wymaga modelu prognozy. |

| Ustaw koszt do ukończenia na wartość zero | Zazwyczaj ta metoda jest używana przed wyeliminowaniem projektu szacowanego. Ta metoda jest zgodna z wartościami szacunkowymi w rzeczywistych transakcjach zaksięgowanych i powoduje wyczyszczenie kolumny Koszt do zakończenia. Wynikowy procent wykonania wynosi zawsze 100 procent. Pole Prognoza nie jest wybrane dla każdego tworzonego wiersza kosztów, a szacowana suma jest kopiowana z poprzedniego oszacowania kosztów. Rzeczywista konsumpcja dla okresu szacowanego jest odejmowana od kosztu wykonania projektu. Ta metoda nie wymaga stosowania modelu prognozy. |

| Z szablonu kosztów | Zastosowano metodę koszt do zakończenia ustawioną w szablonie kosztów skojarzonym z wybranym projektem szacowanym. |

Analizowanie projektu

Na najbardziej podstawowym poziomie projekt służy do grupowania transakcji, które rejestrują koszty, a następnie księgowania tych kosztów w księdze głównej.

Zazwyczaj są to wyniki w postaci dokumentów biznesowych, takich jak karty czasu pracy, raporty o wydatkach, faktury od dostawcy lub transakcje magazynowe. Cykl życia projektu zwykle zaczyna się od oszacowań, prognoz i budżetów, które ułatwiają planowanie i przewidywanie skutków pracy i finansowej projektu. Analizując projekt, możesz ocenić nie tylko transakcje, które wystąpiły w trakcie projektu, ale także dokładność szacunków i prognoz, wskaźniki wykorzystania członków zespołu projektowego oraz ogólny sukces projektu.

Analiza przepływu pieniężnego

Monitorowanie przepływu środków pieniężnych umożliwia przejrzenie prognozowanych przepływów pieniężnych oraz rzeczywistych przepływów środków pieniężnych dla projektu. Istnieje możliwość przejrzenia przepływów pieniężnych podczas wykonywania projektu lub można wyświetlić przepływy środków pieniężnych z ukończonego projektu.

Monitorując przepływy pieniężne, można oceniać pojedynczy projekt, korzystając z raportów w celu wyświetlenia wielu projektów i przeniesienia przepływów pieniężnych z projektów do prognoz przepływów pieniężnych w księdze głównej.

Prognozowane wpływy gotówkowe

W zależności od konfiguracji można prognozować przychody środków pieniężnych dla wybranego projektu. Na przykład, jeśli data projektu to 5 marca 2012 r., A faktura została wystawiona 31 marca 2012 r., oto jak można prognozować termin płatności i spodziewaną datę płatności sprzedaży:

- Data projektu: 5 marca, 2012.

- Data fakturowania: 31 marca, 2012. Ta data jest określana na podstawie częstotliwości faktur. W tym przykładzie wartość częstotliwości faktury jest ustawiana na bieżący miesiąc. Z tego powodu wszystkie transakcje zaksięgowane w marcu są zafakturowane ostatniego dnia miesiąca.

- Termin zapłaty: 14 kwietnia 2012. Ta data jest określana na podstawie warunków płatności ustalonych dla projektu. W tym przykładzie wybrano warunki płatności na 14 dni. W związku z tym 14 dni jest dodawane do daty faktury, aby otrzymać termin płatności 14 kwietnia 2012 r.

- Przewidywana data płatności za sprzedaż: 27 kwietnia 2012. Ta data jest obliczana przez dodanie liczby dni w polu Ogólne dni buforowe na stronie Zarządzanie projektem i parametry księgowe liczby dni w polu Indywidualne dni buforowe na stronie Umowy dotyczące projektów, a następnie dodanie sumy do liczby dni w polu Termin zapłaty. W tym przykładzie wprowadzono 3 w polu Ogólne dni buforowe i 10 w polu Indywidualne dni buforowe. Dlatego 13 dni jest dodawane do terminu płatności, aby uzyskać oczekiwany termin płatności sprzedaży, czyli 27 kwietnia 2012 r.

Ogólne dni buforowe mogą albo zastąpić poszczególne dni buforowe, albo zostać dodane do indywidualnych dni buforowych:

- Aby użyć ogólnych dni buforowych jako zamienników dla poszczególnych dni buforowych, wprowadź średnią liczbę dni między terminem płatności a faktyczną datą płatności dla klientów.

- Aby dodać ogólne dni buforowe do poszczególnych dni buforowych, w polu Ogólne dni buforowe wprowadź wartość szacunkową liczby dni między dniem wysłania przez klienta opłaty i dniem jej otrzymania przez organizację.

Konfigurowanie poszczególnych dni buforowych w kontrakcie projektu. Dni są obliczane na podstawie daty ukończenia na fakturze sprzedaży i doświadczenia Twojej organizacji we wzorcu płatności klienta.

Rzeczywisty wpływ gotówki

Rzeczywisty przepływ środków pieniężnych przypomina prognozowanie, ale można rozpocząć obliczenia od pierwszej daty faktury. Oto przykład:

- Data fakturowania: 2 marca, 2012.

- Termin realizacji: 16 marca 2012. Warunki płatności są ustawione na 14 dni.

- Przewidywana data płatności za sprzedaż: 29 marzec 2012. Obliczenia składają się z trzech ogólnych dni buforowych i 10 indywidualnych dni buforowych.

Prognoza kosztów

W zależności od definiowanego dnia data wypłaty kosztów może być inna niż data projektu. W tym przypadku termin płatności kosztu jest obliczany poprzez dodanie liczby dni od daty projektu do liczby dni w warunkach płatności.

Na przykład data projektu transakcji to 5 marca 2012 r. i ustalono następujące warunki płatności:

- Godziny: bieżący miesiąc (M)

- Koszty: 14 dni (D14)

- Towary: 30 dni (D30)

W oparciu o te ustawienia, oto data płatności kosztów dla każdego typu transakcji:

- Godziny: 31 marca 2012, czyli ostatniego dnia wybranego miesiąca.

- Koszty: 19 marca 2012, które wynosi 14 dni od daty transakcji.

- Towary: 4 kwietnia 2012, które wynosi 30 dni od daty transakcji.

Uwaga

Termin realizacji zamówienia zakupu jest oparty na transakcji dostawcy w momencie tworzenia zamówienia zakupu projektu. Termin realizacji nie jest określony przez żadne ustawienia domyślne.

Data wypłaty kosztów nie jest obliczana w dniach buforowych. Po zakończeniu projektu po zakończeniu wszystkich wyceny i fakturowania koszty i sprzedaż są księgowane na rachunkach zysków i strat.

Po zakończeniu wszystkich faktur sprzedaży i dostawców można wyświetlić relacje między polami na stronie Przepływ pieniężny i polami na stronie Zestawienia projektów.

Strona przepływ pieniężny

- Wpływy pieniężne

- Wydatki pieniężne

- Wpływy pieniężne netto

Strona instrukcji projektów

- Przychód

- Łączny koszt

- Marża brutto

Przeglądanie kosztów

Możesz monitorować koszty, które Twoja organizacja ponosi podczas projektu na stronie Kontrola kosztów. Porównując pierwotne koszty budżetowe projektu z bieżącymi kosztami rzeczywistymi i zadeklarowanymi kosztami, można określić, czy projekt przebiega zgodnie z planem, przekracza budżet lub jest poniżej budżetu..

Uwaga

Przy użyciu strony Kontrola kosztów w celu wyświetlenia bieżącego stanu kosztów projektu należy użyć modeli prognozy wybranych dla oryginalnego i pozostałego budżetu. W przypadku wybrania innych modeli prognoz podczas obliczania kosztów wyniki obliczeń nie będą prawidłowe.

Wyświetlanie pozostałych kwot zabudżetowanych

Jeśli Pozostały budżet jest wybrana jako metoda kontroli kosztów na stronie Parametry zarządzania projektem i księgowania, strona Kontrola kosztów oblicza koszty, które nie zostały zaksięgowane jako rzeczywiste lub oznaczone jako zatwierdzone. W szczególności kwoty na karcie Ogólne w dolnym okienku strony Kontrola kosztów są obliczane w następujący sposób:

- Koszt rzeczywisty — łączna kwota, która została wydana w projekcie dla wybranego wiersza kosztów. Koszt rzeczywisty jest obliczany na stronie Aktualizacje rejestru.

- Ustalony koszt — dodatkowa kwota kosztów, jaką dana osoba prawna musi zapłacić za zapłatę. Określone kwoty ustalonych kosztów są obliczane na stronie Ustalone koszty.

- Pozostały budżet — Kwota pierwotnie zabudżetowanej kwoty, która jest wciąż dostępna dla wybranego wiersza kosztu. Pozostała kwota budżetu jest obliczana na stronie Podgląd księgi głównej.

- Łączny koszt — Suma kosztów rzeczywistych, kosztów ustalonych oraz pozostałych kwot budżetu.

Na stronie Kontrola kosztów na karcie Odchylenie można przejrzeć łączny koszt oczekiwany razem z oryginalnym budżetem. To porównanie wskazuje wszystkie różnice między tymi kwotami. Można więc sprawdzić, gdzie nie są zgodne dane. Kwoty odchyleń są obliczane w następujący sposób:

- Pierwotny budżet — Kwota pierwotnie zabudżetowana za wybrany wiersz kosztu. Pierwotna kwota budżetu jest obliczana na stronie Podgląd księgi głównej.

- Łączny koszt — Suma kosztów rzeczywistych, kosztów ustalonych oraz pozostałych kwot budżetu, jak zapisano na karcie Ogólne.

- Odchylenie — różnica między kosztem końcowym a pierwotnym budżetem.

- Wariancja oparta na ilości — łączna różnica między pierwotną prognozą a prognozą ogólną. Ta różnica może być wyrażona w sposób matematyczny jako (Łączna ilość prognozowana) × (oryginalna cena średnia - łączna cena średnia). To obliczenie ma zastosowanie wyłącznie do godzin projektu.

- Wariancja oparta na cenie — łączna różnica między pierwotną prognozą a prognozą ogólną. Różnicę tę można wyrazić matematycznie jako (Oryginalna prognozowana cena) × (Oryginalna prognozowana ilość - Całkowita przewidywana ilość). To obliczenie ma zastosowanie wyłącznie do godzin projektu.

Wyświetlanie łącznych kwot zabudżetowanych

Jeśli Budżet całkowity jest wybrany jako metoda kontroli kosztów na stronie Parametry Zarządzanie projektami i księgowanie, strona Kontrola kosztów oblicza koszty rzeczywiste i całkowite koszty projektu, aby ułatwić wykrycie różnic między nimi. W szczególności na stronie Kontrola kosztów kwoty w kolumnach w dolnym okienku na karcie Ogólne są obliczane w następujący sposób:

- Łączny koszt w budżecie — łączna kwota budżetowa dla wybranego wiersza kosztu.

- Koszt rzeczywisty — Całkowita kwota kosztów, które zostały dotychczas poniesione w projekcie dla wybranych linii kosztów.

- Ustalony koszt — łączna kwota, która została ustalona dla wybranego wiersza kosztów.

- Wariancja — różnica między sumą wartości rzeczywistych i ustalonych kosztów oraz kosztu całkowitego. Wariancja wskazuje, czy w łącznym budżecie muszą zostać podane dodatkowe koszty.

Na stronie Kontrola kosztów na karcie Odchylenie można wyświetlić różnicę między całkowitym budżetem a budżetem pierwotnym, patrząc na następujące pola:

- Pierwotny budżet – Kwota pierwotnie zabudżetowana dla wiersza kosztu. Pierwotna kwota budżetu jest obliczana na stronie Podgląd księgi głównej.

- Całkowity koszt budżetowy — Całkowity koszt, który został pierwotnie uwzględniony w budżecie dla wiersza kosztów. Całkowity budżetowany koszt jest obliczany na stronie Podgląd księgi głównej.

- Odchylenie — odchylenie dla wiersza kosztu. Kwoty te są obliczane przez odjęcie kosztu całkowitego z oryginalnego budżetu.

- Wariancja oparta na ilości — łączna różnica między pierwotnym budżetem a łącznym budżetem. Kwota ta jest obliczana przez odjęcie całkowitej liczby godzin budżetowych od pierwotnych godzin budżetowych, a następnie pomnożenie różnicy przez pierwotnie ustaloną cenę kosztu. Różnicę tę można wyrazić matematycznie jako (pierwotny koszt własny budżetowy) × (pierwotne godziny budżetowe - całkowite godziny budżetowe). To obliczenie ma zastosowanie wyłącznie do godzin projektu.

- Wariancja oparta na cenie – Kwota ta jest obliczana przez odjęcie całkowitej liczby godzin budżetowych od pierwotnych godzin budżetowych, a następnie pomnożenie różnicy przez całkowitą liczbę wykorzystanych godzin. Różnicę tę można wyrazić matematycznie jako (łączne wykorzystane godziny) × (pierwotne godziny budżetowe - całkowite godziny budżetowe). To obliczenie ma zastosowanie wyłącznie do godzin projektu.

Analiza wykorzystania

Wskaźnik wykorzystania to procent czasu, przez który pracownik wykonuje płatną lub produktywną pracę w określonym okresie pracy. Rozliczane godziny to godziny pracownika, którymi można obciążyć określonego klienta.

Wskaźnik wykorzystania pracownika oblicza się, dzieląc liczbę godzin podlegających rozliczeniu przez liczbę godzin pracy w określonym okresie. Na przykład, jeśli pracownik ma 30 płatnych godzin w okresie, a liczba godzin pracy w tym samym okresie wynosi 40, wskaźnik wykorzystania pracownika wynosi 75 procent.

Podczas obliczania wskaźnika wykorzystania pracownika można obliczyć stawkę podlegającą rozliczeniu lub współczynnik wydajności:

- Stawka płatna — Różnica między godzinami rozliczanymi a godzinami niepodlegającymi rozliczeniu lub normalnymi godzinami.

- Współczynnik wydajności — Różnica między godzinami produktywnymi i nieproduktywnymi lub normalnymi godzinami. Godziny produktywne to godziny, które pracownik spędza na tworzeniu określonego projektu. Godziny produktywne są zwykle fakturowane dla klientów, z wyjątkiem projektów wewnętrznych. Godziny, które nie są godzinami produktywnymi, nigdy nie są fakturowane dla klienta.

Stawki wykorzystania są obliczane na stronie Wykorzystania godzin. Obliczenia są oparte na preferencjach domyślnych. Te preferencje określają również sposób obliczania godzin dzięki przypisywaniu Wykorzystania lub Obciążenia każdemu typowi projektu. Dotyczy to obliczeń stawek rozliczeniowych i obliczeń wskaźników wydajności.

- Wykorzystanie — Godziny, które są zgłaszane dla wybranego typu projektu, są zawsze brane pod uwagę do rozliczenia lub wykorzystania wydajności.

- Obciążenie — Godziny, które są zgłaszane dla wybranego typu projektu, są zawsze uwzględniane jako niefakturowane lub nieefektywne wykorzystanie.

- Zależnie od właściwości wiersza — Właściwości wiersza danej transakcji godzinowej określają, czy godziny są brane pod uwagę do rozliczenia, czy do wykorzystania wydajności.

- Wyłączone — godziny nie są brane pod uwagę w obliczeniu wykorzystania fakturowania lub wydajności.

Na stronie Wykorzystania godzin, oprócz ogólnego wskaźnika wykorzystania dla pracownika lub projektu można wyświetlić liczbę godzin, które były używane do obliczania wskaźnika wykorzystania dla każdego z następujących typów godzin:

- Wyłączone godziny – Te godziny nie są wliczane do wskaźnika wykorzystania godzin.

- Wliczone godziny — Te godziny są obliczane przez dodanie godzin wykorzystania i godzin obciążenia. Te godziny są uwzględnione we współczynniku wykorzystania.

- Godziny obciążenia — Jeśli obliczasz płatną stawkę, te godziny są takie same, jak godziny niepodlegające opłatom. Jeśli obliczasz współczynnik wydajności, te godziny są takie same, jak godziny nieprodukcyjne.

- Godziny wykorzystania — Jeśli obliczasz płatną stawkę, te godziny są takie same, jak godziny podlegające opłatom. Jeśli obliczasz współczynnik wydajności, te godziny są takie same, jak godziny produktywne.

Podczas obliczania wskaźnika wykorzystania dla pracownika możesz użyć godzin normalnych lub godzin wliczonych w cenę. Jeśli używasz godzin uwzględnionych, musisz upewnić się, że pracownicy rejestrują cały swój czas pracy w okresach grafiku, ponieważ obliczenie jest wyrażone jako procent wprowadzonych godzin. Podczas obliczania stawki wykorzystania godzin dla projektu, umowy dotyczącej projektu, rekordu klienta lub kategorii, do obliczeń należy użyć godzin uwzględnionych.

Przejrzyj sprawozdania z projektów

Możesz utworzyć instrukcję projektu, aby wyświetlić szybką migawkę postępu projektu. Po uruchomieniu zestawienia projektu można określić kryteria, które są używane do obliczania zestawienia, dokonując wyborów na karcie Ogólne na stronie Instrukcje projektu. Możesz uwzględnić lub wykluczyć następujące informacje:

- Typy projektu

- Typy transakcji

- Data projektu/data rejestru

- Dane

Po obliczeniu zestawienia możesz wyświetlić następujące informacje na różnych zakładkach na stronie Instrukcje projektów:

- Ogólne — Ogólne informacje o podstawowej strukturze zysków i strat projektu.

- Zyski i straty — Informacje o naliczonym przychodzie.

- PWT — Informacje o saldach kont PWT.

- Zużycie — Informacje o zużyciu godzin, towarów, wydatków i transakcji listy płac.

- Faktura — Informacje o fakturach i fakturach akonto.

- Stawka godzinowa — stawki godzinowe dotyczące godzin, które są księgowane na przychodach i na kontach kosztów.